中国本土医药企业的创新意愿常年饱受诟病,被认为不愿开展原创新药研发,甚至连仿制药的研发都不愿承担一定程度的创新风险。尽管近年来类似的批评依然存在,但随着行业整体水平的提升,该局面正在加速改变,最典型的例证就是药审中心每年公布的新药申报数字正在持续上升。

中国药企正在开始做新药,但未必会在短期,甚至相对较长的时间内采取与跨国医药巨头类似的新药研发路径。这既因为其自身实力的不足,也囿于大环境的局限性,故而在许多路径上是做出了更加务实的选择。尽管这些选择使得中国式的新药研发看起来未必如跨国大佬那般高端,但对自身的发展节奏也许更加合适。

土豪游戏的中国玩法:摸着石头过河

跨国医药企业对于新药研发向来一掷千金。在八九十年代,这些企业多倾向于自主研发创新药物,并投入巨资建设研发机构和推进研发项目。近年来,随着新药研发难度的增加,它们则更倾向于与小微创新企业合作,甚至直接收购某些具有潜力品种的小公司,Gilead sciences重金拿下Sovaldi便是典型写照。

相比之下,不少中国药企虽然也开始大幅增加研发投入,但更多是用于基本研发体系的建设完善,而非从零开始的原创新药投入。尽管目前仍然没多少中国药企在做真正意义上的原创新药研发,或者进行相关投入,然而他们确实也在用自己的方式进行尝试。

近年来,不少国内优秀药企在做类似的事情:派出小规模的研发高管团队(有时还会有企业老总),到美国等地的一些创业氛围浓厚的医药产业集群区域走访,包括恒瑞、舒泰神等对研发更为重视的企业在美国甚至都有常驻的机构,这些举措基本都是为了考察项目和人才。一方面,这反映了国内药企对好的项目和人才的渴求,另一方面也暗示了中国药企更倾向的模式:慎重地选择获取阶段研发成果,然后完成后续开发。

这样的选择主要是由于中国药企既希望开展新药研究,但又对创新所需要的高投入和低成功率非常敏感,这并不为过。从Lipitor到Humira,再到今年的当红明星Sovaldi,这些重磅炸弹固然有着惊艳的回报,但须知这样的成功背后,还有着尸骨累累的失败项目和天量的资金打了水漂。

跨国巨头有实力进行大手笔投入,因为它们可以通过个别重磅炸弹的成功来摊薄失败的成本;但中国药企的家底并不充实,这决定了它们必须保证为数不多的好钢一定要用在刀刃上,并且产生尽可能多的价值,包括获得成果和提升能力。海正药业着手大手笔投入研发并不晚,然而正是由于研发效率不足和立项分析的某些问题,投入并未及时形成产出,近年来为企业带来了不小的困难。

即使研发体系的建设投入上,国内药企的目标也多是填补某些使用频率较高、并且难以通过相对理想的价格从CRO处购买的新药研发流程环节。对于某些使用频率有限、投入花费又高的研发环节(如高数量级小分子化合物库或高表达细胞株的构建体系),多数企业短期内并不打算专门投入去建设----他们宁可把时间和资金花在寻找已经通过了该环节的阶段成果或购买服务,因为这样的投入和产出更划算。

量入为出的研发投入

许多海归创立的CRO公司往往抱怨,在面向中国药企开拓业务时,“他们出不起价钱”。一些有意进行新药阶段成果技术转让的产权拥有者,无论是海归或本土科学家,也对国内药企在开展价格谈判时如同逛菜场的老太太般的百般挑剔和讨价还价颇多抱怨。殊不知,对这些寻觅新药项目的中国药企而言,上马一个新药的相对份量要远比欧美同行沉重,因为一旦这笔投入失败,他们辗转的空间要小得多。

另一方面,即使新药研发幸运地获得了成功,多数中国药企也并不具备跨国巨头那样广阔的全球销售渠道和完备的新药学术推广体系,因此创新带来的回报倍增空间也要小得多。

更何况,即使在国内市场,他们还要面对苛刻的医保准入和本土独有的各省集中招标,跨过这些门槛对新药绝非易事。2011年,恒瑞上市十年磨一剑的1.1类新药艾瑞昔布,积累至今销售额不过区区数千万,不到辉瑞同类COX-2抑制剂塞来昔布2013年销售的四分之一。同样由于类似的问题,先声的艾拉莫德也不甚理想,贝达的凯美纳至今仍在四处碰壁,这都是前车之鉴。

相对较大的风险和较小的回报期望迫使中国药企的新药开发慎之又慎,必须仔细的计算每一分投入所创造的的价值,同时规避尽可能多的风险,因为他们几乎没有试错的本钱。这迫使企业更倾向于获取风险较小的后期研发成果,并且在支付可以容忍的价格前提下。

此外,在中国药企的成果转让过程中中,包括里程碑费用等这些丰富多彩的交易模式似乎也被采纳的并不多。尽管许多研发部门的高管倾向于这些风险分担的国际化交易模式,但作为最终的决策者,老板们似乎会更喜欢一次性支付并获取完全成果买断模式。这样的偏好或许也源自于国内企业所处的环境。面对并不完善的法规及产权体系和较多企业财务透明度不高的现实,过于复杂的交易条款往往可能增加未来纠纷的隐患。为了减少这类风险,一次性买断也许会是相对较好的选择。

中国需要什么样的新药

各项数据都表明,中国的医药市场已经稳居全球前三,未来随着经济持续发展,更是极有可能超越美国,成为全球第一,这使得中国市场完全有潜力孕育出如欧美巨头般的世界级药企。

尽管如此,需要明确的是,中国医药市场潜力的计算很大程度上来源于庞大的人口,在总量之下,还有两项重要的特征:人均支付能力并不突出;整体市场分布层次极多,差异极大。

四大医疗终端药企排行榜

透过不久前发布的一份四大终端药企排行榜,我们可以十分明显的看出,在中国不同层级医药市场,各类型企业的分布可谓泾渭分明:上层有罗氏、诺华这样以高端市场为目标的外企大佬,中间有齐鲁、恒瑞、正大天晴等产品突出的本土企业,还有罗欣、哈药、梧州这样主攻中基层市场的群体,各层级市场的主要产品类别更是差别迥异。在这样相对破碎的市场格局中,对任何层级的企业而言,想仅通过自己分割的地盘发展为世界级企业,短期内难度较大。

那么问题来了:这样的市场,原创新药的需求足够大吗?

我认为,有需求,但短期内不会带来发达国家市场那样巨大的获利空间,因为在中国市场,高风险、高投入、通过高定价实现高收益的原创新药,在国内能够满足的患者只会是一部分,即使这个群体的数量在快速增长。

中国医药市场真正需求量最大的,并不是走在技术最前沿的完全原创新药,而是那些在疗效、质量上能够达到外企同等标准,又能通过低成本的价格优势、达到多数中国患者群体支付能力的、物美价廉的药品。只要符合这样的标准,无论是仿制药、me-too、me-better,都能够赢得广阔的市场。

所以我们看到,同样作为拥有国内首屈一指的研发能力的领先药企,齐鲁制药对于创新要求更高的化药1.1类投入精力并不多,反而是在能够迅速填补本土市场空白的生物药领域进展神速,申报了anti-EGFR单抗、anti-RANKL单抗、anti-VEGF单抗、anti-HER2单抗、血小板生成素拟肽-Fc融合蛋白等一系列产品,其后发潜力甚至已经超过了在抗体领域先行一步的中信国健和百泰生物,这在未来将有可能被证明是一个较为明智的选择。

产品研发从来都不仅仅是研发部门单独的任务,只有适合产业环境、市场环境和企业战略方向的产品研发,才能为企业带来回报,成为企业长久发展的动力。新药研发的价值,不仅要从研发的角度分析,更不能忽略企业整体的发展节奏和通过产品实现回报收益的能力。

同样一个先进的1.1类化药,研发人员看来价值可能相差不大,但实际上,在齐鲁、恒瑞、正大天晴手里可能带来的销售收入,与哈药、华北制药这类企业是不同的,与贝达、微芯生物这类企业也不相同,与仁和、修正这类企业更不相同。

小型研发公司可以激进地扎在一个甚至多个1.1类中,反正烧的是投资人的钱。对于规模药企而言,反而是任正非曾说过的“渐进创新模式”更重要,环境大势未到,倘若过于为创新而创新,而不是针对市场而创新,对规模药企的发展其实有弊无利。所以,对当前的中国而言,应该允许和鼓励小微企业走在创新前沿,但一批有70分创新能力的规模药企,会比一批90分创新水平的新药更有意义。

中国原创新药的价值何在

在市场空间有限的背景下,中国开展新药,尤其是原创新药的研发,是否还有足够的价值呢?

有,但实现的途径和跨国药企未必完全相同。

对于国内的小微新药研发企业而言,未来的研发将越来越多地通过向大企业(包括内资和外资)进行阶段成果转让的模式获取创新回报,这也是成熟市场格局的体现。对于国内规模药企而言,如果未来能够像后起的武田制药、安斯泰来等日本药企一样,在国内国外的发达市场都拓展足够的市场,为创新药的市场价值释放形成空间,研发创新将同样会带来丰厚的回报。未来前景还是可期的,但不是一蹴而就的。

此外,由于创新药研发在国家层面对于行业有引领和示范性作用,也值得国家加大投入政策性的扶持力度,但同时,还需要专业化的引导和市场化的运作机制,以及审批机制和整个医疗卫生体系全方位的改革和提升。

中国的原创新药产品和研发实力什么时候才能达到和欧美跨国巨头一样的水平?这很难说。可以肯定的是,强大的研发能力仅仅是其中的要素之一,更重要的是为创新药带来价值回报的环境。当国内主体患者群体的支付能力大幅提升,医药市场不再被集中招标、地方保护等区域准入门槛切割,新药评审机构的能力加强,行业洗牌将国内4000多家医药企业中的低水平者大量淘汰出局,小微创新研发药企能够遍地开花,规模药企能够真正进入全球主流市场,中国的原创新药研发也就离世界一流不远了。

文/黄屹 北京协和医学院博士,时代方略高级行业研究员。

来源:新康界

为你推荐

资讯

资讯 科塞尔医疗完成近亿元B+轮融资,加速血管介入器械全领域平台化布局

本轮融资由国内知名投资机构铁投巨石领投,苏高新金控持续追加投资,园雍投资跟投,资金将用于核心产品研发、全球市场推广及产能扩建。

2025-04-28 16:54

资讯

资讯 凯西集团2024财年实现双位数营收增长,不断投资研发,聚焦可持续发展

凯西集团(Chiesi Group)是一家以研发为基石的意大利国际制药集团,总部位于意大利帕尔马,业务覆盖全球31个国家和地区。在2024财年,凯西集团圆满收官,取得了强劲的财务业绩...

2025-04-28 11:29

资讯

资讯 别让肺结节成心结,肺健康清“结”公益行动在人民日报社正式启动

2025年4月27日,《爱肺行动》之别让肺结节成心“结”——肺健康清“结”公益行动,在北京人民日报社正式启动,由广东省钟南山医学基金会、江苏养无极药业有限公司发起,联合京东健康...

2025-04-28 10:26

资讯

资讯 被忽视的“经期头痛”,专家提醒频繁发作需及时就医

偏头痛是一种常见的慢性神经血管性疾病,不仅有中到重度的头痛症状,还常伴随多种复杂症状比如恶心、呕吐、畏光、畏声等。女性偏头痛的发病率是男性的2~3倍,约20%~25%的女性偏...

2025-04-28 09:42

资讯

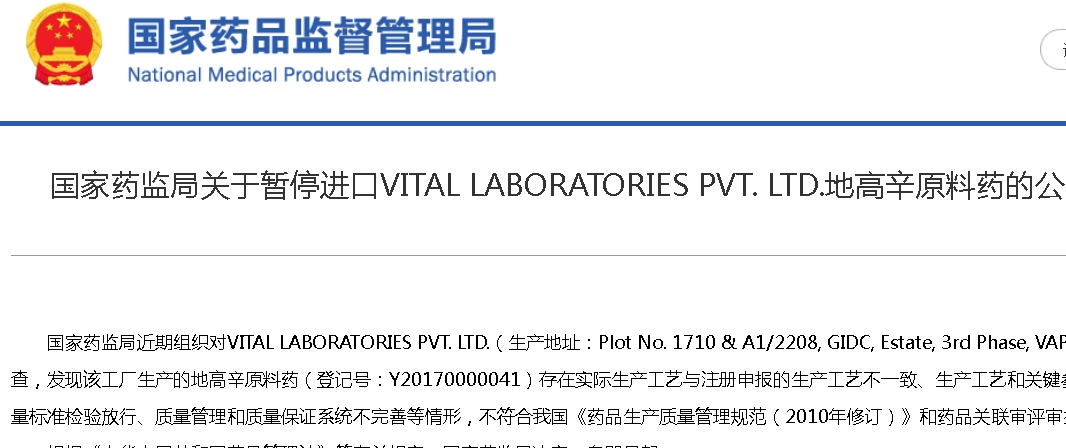

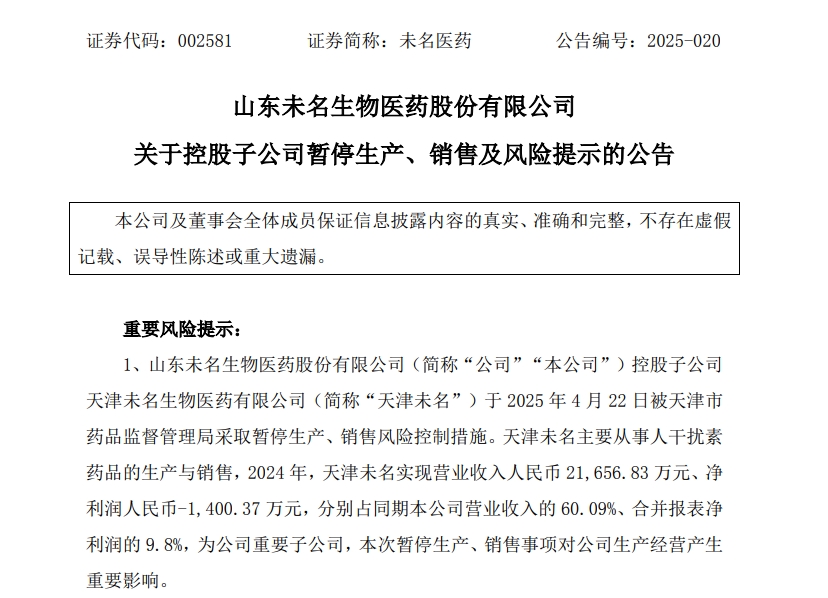

资讯 A股上市公司未名医药的核心子公司,被停产

4月24日晚间,未名医药发布公告称,4月22日,天津市药监局发布公告,对公司控股子公司天津未名生物医药有限公司(以下简称“天津未名”)进行了药品GMP符合性检查。经综合评定、...

2025-04-27 11:34

资讯

资讯 瑞博生物港交所递表,小核酸药物龙头企业有望登陆资本市场

瑞博生物成立于2007年,专注于RNA干扰(RNAi)技术开发及小核酸药物产业化,是全球最早布局该领域的开拓者之一。

2025-04-27 10:36

资讯

资讯 Cytiva与中欧创新医药与健康研究中心签署全面合作协议

双方将携手在细胞治疗药物成果转化领域展开全面合作,推动大湾区生物医药产业的蓬勃发展,打造全球生物医药创新高地。

2025-04-25 19:49

资讯

资讯 精鼎医药任命 Charlotte Moser为公司首席医疗官,负责领导全球医学战略

今日(4月25日),致力于为客户提供I至IV期全方位临床开发服务的跨国合同研究组织(CRO)精鼎医药宣布,公司已任命 Charlotte Moser博士出任首席医疗官。

2025-04-25 15:06

资讯

资讯 强生宣布锐珂(埃万妥单抗注射液)联合化疗方案在华获批,用于EGFR TKI经治后局部晚期或转移性非小细胞肺癌患者治疗

强生公司今日(4月25日)宣布,旗下创新治疗药物锐珂®(埃万妥单抗注射液)正式获得国家药品监督管理局批准,与卡铂和培美曲塞联合给药,适用于治疗携带表皮生长因子受体(EGFR...

2025-04-25 15:00

资讯

资讯 《新英格兰医学杂志》发布: 研究证实速福达可将流感病毒家庭传播概率降低32%

罗氏全球今日(4月25日)宣布,速福达®(玛巴洛沙韦)III期临床试验CENTERSTONE研究详细结果在《新英格兰医学杂志》(NEJM)上发布。结果显示研究达到了主要终点:流感感染者单...

2025-04-25 13:34

资讯

资讯 华东医药2025年一季度业绩出炉,创新产品持续发力

2025年第一季度内公司实现营业收入107 36亿元,同比增长3 12%;实现归属于上市公司股东的净利润9 15亿元,同比增长6 06%;实现扣非归母净利润8 97亿元,达到历史最好水平,同比增长7 04%。

2025-04-24 21:53