多肽药物通常指2-50个氨基酸以内的短肽序列,虽然一直与小分子及生物药并称三大主要药物类别,但无论在上市药品数量,还是市场销售方面,多肽药物仅占全部药物约5%左右,无法与其它两大药物类别相提并论。

除了合成技术相对复杂、药物稳定性差、靶点亲和力低等硬伤之外,治疗靶点与临床适应症相对有限才是阻碍多肽药物发展的主要天花板。但随着近年来底层科学技术的不断发展,多肽药物研发也在悄无声息的迭代与进化,借用前阿里首席战略官、现湖畔大学教务长曾鸣教授的智能商业理论,小编认为进入2020年代多肽药物研发刚好处在三浪并发的关键历史时刻。

本文从宏观到微观、从科学到商业、从靶点选择到给药系统、从分子发现平台到临床适应症选择等多方面,为各位展开一幅波澜壮阔的新型多肽药物研发蓝图。为了能让读者在具体的专业技术信息外,深入理解期间伴随的巨大商业机会,也为了小编一直秉承的科研理念——“不能赚钱的科学就是耍流氓”,小编将在每部分中以一类新互联网商业思维来具体分析多肽研发商业机会,与各位读者共同开启这段新型多肽药物研发的混沌之旅吧。

一、三浪并发的多肽领域

医药研发可以说是科学与商业的完美结合,靶点选择、分子发现、产品制备、临床研究、注册申报、市场推广等步骤无不包含了具体科学技术与商业思维的完美融合。这一融合既不像基础科研对创新性的极度追求,也不同于传统商业对利润的无限索取,医药研发需要在兼顾上述两点的同时,将具有真实临床需求的先进技术进行有效转化,是一项极具挑战的精彩旅程。

小编借鉴在过去二十年间彻底颠覆传统商业领域的互联网思维,为新型多肽研发带来新的视角与机会。

曾鸣教授在《智能商业》中写到“技术变革、经济结构变化带来的商业大变化,不但激烈而且迅猛,变化的周期又很短,所以经常在一个时间点出现三个发展周期的叠加”。由于在三浪叠加的时间点,三种模式往往都有不错的发展,甚至旧模式看起来远优于新模式,但如果在此刻错误地判断了行业趋势,很容易新模式快速淘汰。2008年淘宝、国美、苏宁和百联都是千亿级年销售规模,哪怕在当时也可以很明确将淘宝归为零售3.0、国美苏宁归为2.0、百联归为1.0模式。虽然淘宝已经保持多年的翻倍增长,但国美苏宁肯定是当时风头最劲的零售模式,哪怕百联等传统零售也依靠渠道及上下游的巨大资源保持着良好的业绩。想在这种情况下作出选择,真的取决于马云所说的“因为相信而看见,还是因为看见而相信”,但这个时间点甚至更早一些时的战略选择,直接决定了企业未来的命运。短短四年后,2012年淘宝全年销售超万亿,苏宁国美增速明显放缓,百联等传统零售直接出现负增长。

在三浪并发的时间点该如何做战略选择呢?曾鸣教授的建议是:一、当看到3.0模式出现后,1.0企业必须作出改变或套现出局,因为随时可能出现断崖式下跌;二、2.0企业最为尴尬,因为不可能为新兴挑战者放弃势头良好的发展模式,但有眼光的2.0企业核心人员可以提早加入3.0企业;三、对于3.0创业者,如果你相信这就是未来,需要做的只是勇往直前,尽快实现从0到0.1、到1、到10、到10000的快速发展过程,当然每一个坎儿都是巨大的挑战。此外,曾鸣教授特意强调,在三浪并发的时刻,3.0企业能直接看得到的利益肯定都不大,如过早去追求眼前的利益,有可能错过未来真正的大机会(这完全符合颠覆是创新的相关理论)。10年前国内绝大多数体量庞大的巨型药企对创新生物药的态度就完美印证了“看不见、看不起、看不懂、学不会、挡不住”一整套流程,虽然具体领域不同,但商业路径万变不离其宗。

2020时代开端的第一年,全球多肽药物研发同样处于三浪并发的关键时刻,分别是1.0经典多肽公司、2.0新型环肽公司、3.0口服及穿膜肽公司。1.0多肽公司主要通过优化改造具有治疗作用的天然多肽骨架,2.0多肽公司通过将不同的分子展示平台与高通量筛选技术相结合,极大程度上扩展了多肽药物治疗靶点,3.0多肽公司则在努力通过改造分子结构以促进多肽口服与穿透细胞膜,期望多肽药物可实现理论上的胞内胞外靶点全覆盖。

目前,已有多肽产品上市的公司均可归入1.0经典多肽公司行列,他们共同的特点是精于对已有多肽骨架进行改良与修饰、多肽原料药的化学合成技术(部分公司为生物重组法)、冻干粉针或其它注射剂生产等。当列举完上述1.0经典多肽公司优点后,明眼人可以一针见血的发现这类企业缺少了药物研发的主要两个能力——靶点选择与分子发现。以目前多肽领域销量最大的GLP-1赛道来举例,各家1.0经典多肽公司都是在对GLP-1类似物进行不停优化,以求延长药物半衰期及给药方式。从每天2次皮下注射的艾塞那肽到每天1针的利拉鲁肽,再到每周1针的杜拉糖肽,再到最近将会在全球陆续上市的口服索马鲁肽,多肽公司都在围着GLP-1这一个赛道玩着你追我赶的优化游戏。小编对于每年1针的GLP-1类似物进入临床研究已生无可恋。由于靶点与适应症有限,多肽药物通常是诺和诺德、礼来等Big Pharma的一个部门,少数像Zealand Pharma这样只有多肽产品的公司,可以算是1.0经典多肽公司中的经典了,但从他们的产品管线布局可以明显看出靶点和适应症的局限性,仅有GLP-1、GLP-2、Amylin及GLP-1/GLU双靶点,当然为了适应时代变化Zealand Pharma也在寻求分子发现技术的改进,可从Zealand最近的并购等方面看到公司调整的具体策略,具体内容后续部分再做详细解读。

靶点选择与分子筛选发现能力,不是1.0经典多肽公司不需要,而是他们与生俱来的致命短板。细数至今所有上市多肽药物,主要集中于各类人体激素类似物、各类动植物毒素类似物或微生物天然产物,在分子筛选能力缺失的情况下,只能依靠对海量自然界天然产物进行比对研究来发现有效骨架,在基本骨架的基础上再不停地进行优化与修饰。这显然是一项费时费力、看天吃饭的苦差事。科研人员在复活节岛的土壤标本中发现雷帕霉素、在富士山附近的土壤中分离出他克莫司,还有环孢素、万古霉素等等,小编真心感叹寻找各类有药用价值天然产物的艰辛旅程。此外,为了找到理想的具有镇痛麻醉等特殊作用的天然多肽骨架,科研人员还要全球范围找蜥蜴、毒蛇、蝎子、蜈蚣等来研究各类动物毒素。哪怕费尽千辛万苦,通过改造天然产物而上市的多肽药物,也仅仅能够在抗感染、糖尿病、阵痛及人体激素替代或抑制等领域应用,两只手就可以数过来世界上所有主流多肽药物,这也是多肽药物无法与小分子和生物药相提并论的主要原因。所以根本不是1.0经典多肽公司不需要靶点选择和分子发现能力,而是他们受限于传统天然产物发现技术的低效率,无法主动对目标靶点进行高通量筛选,只能基于仅有的数个经典多肽骨架进行优化修饰。自此,小编可以明确靶点选择和分子发现能力是直接限制多肽领域整体发展的天花板,有压迫就会有反抗,2.0多肽公司正是从另一个技术维度解决了1.0多肽公司的技术天花板。

二、新型多肽公司的降维打击

Bruce Booth博士在最新发布的Atlas Venture 2019 Year in Review演讲中,分1999、2009、2019三个主要时间点回顾了生物医药投资领域近20年来的主要变化趋势,其中多肽药物作为一类临床治疗方案(Modality)始终未曾得到过投资界的追捧,多肽项目的投资仅占全部投资的5%,这刚好与上文中提到的多肽药物市场销量占比相符合,也与前文所提到的“不能为投资人赚钱的项目就是耍流氓”完全一致。爹不疼娘不爱的多肽该怎样变成全民爱豆呢?显然指望1.0经典多肽公司是没戏了。那么,全村希望的2.0新型多肽公司能否对1.0经典多肽公司实现降维打击,为多肽创出一片天?

降维打击来自于刘慈欣的科幻神作《三体》,近年来互联网等新经济模式及相关领域底层技术革命出现后,很多传统行业也遭受了商业层面的降维打击,看似规模极小的初创公司,可能在三五年内颠覆所有行业巨头。并且颠覆者往往来自于行业边缘,甚至于行业外。干死中国移动的永远不可能是中国联通,干死统一方便面的永远不可能是康师傅,而作为颠覆者的微信与美团,绝对是传统行业霸主完全无法想象的竞争对手。上述理论在多肽领域同样得到了完美印证,在传统化学合成多肽公司不断扩大产能、提升工艺、延长产品半衰期、增强企业竞争力的同时,2010年前后新一代以分子发现平台为核心竞争力的2.0新型多肽公司进场了。他们基本没有任何传统化学多肽背景,但解决了1.0多肽公司最为致命的短板——“靶点选择与分子发现”。

作为2.0新型环肽公司中的典型代表,小编已经对RA Pharmaceuticals(详情请点击:mRNA展示技术)和Bicycle Therapeutics(详情请点击:车轮滚滚-携环肽筛选和靶向技术平台的Bicycle Therapeutics申请IPO)进行了详细介绍,他们的核心技术分别是mRNA展示与噬菌体展示多肽筛选发现平台,具体技术细节此处不做赘述。不同的多肽展示平台可直接将具有高亲和力的多肽序列(表型)与其核酸序列(基因型)对应起来,结合有效地高通量技术及后续有针对性的亚库筛选,理论上可寻找到针对任何靶点理想多肽,这在底层技术层面突破了1.0传统多肽公司靶点选择和分子发现的天花板。

同时,以两位诺奖得主Jack Szostack与Gregory Winter为首的科学家们也在多肽领域实现了分子生物学对传统化学的降维打击,为多肽药物研发开辟了全新思路。此外,另一家NASDAQ上市多肽公司Protagonist Therapeutics,他们在技术端同样采用噬菌体展示多肽筛选,操刀者正是当下CRISPR领域的明星David Liu。但真正引起小编注意的其实是Protagonist的管线组成,分别靶向整合素α4β7和IL-23的口服多肽药物。从中我们可以明确看出Protagonist的开发策略即是选择在炎症性肠病治疗领域已被单克隆抗体药物论证过的可靠靶点,同时发挥多肽药物兼具分子量小与蛋白蛋白相互作用的天然优势,将大分子药物皮下或静脉给药方式改为患者依从性更高的口服给药,更重要的是实现了对肠道病变组织的局部给药,从而避免大分子抗炎药物全身治疗对机体免疫力的过度抑制,有效降低治疗后机会性感染等严重并发症的发生率。出于上述产品开发思路,Protagonist公司在α4β7口服多肽药物通过临床I期后迅速与杨森公司达成了全球合作协议,尽管该药物II期临床结果在有效性方面未达到实验终点,但此类根据多肽药物特点选择理想适应症与给药方式的产品开发思路非常值得借鉴参考的。

除去技术端的不断迭代外,2.0多肽公司通过十余年的不懈努力,很多公司的新型多肽在2019年迎来了集中爆发。其中,RA Pharmaceuticals靶向补体系统C5的新型环肽Zilucoplan在重症肌无力与阵发性睡眠性血红蛋白尿的临床实验中均取得了优异结果,被比利时公司UCB以21亿美元估值收购。2020年1月7日,另一家新型环肽公司Apellis公布了APL-2治疗阵发性睡眠性血红蛋白尿的III期临床实验结果,在与当今最贵抗体药物Soliris的头对头对比中,APL-2在各项临床终点均显著优于对手,这预示着APL-2大概率将在今年上市,并且极可能在未来与Zilucoplan等新型多肽药物实现对现有抗体药物治疗的颠覆式创新。这一批2.0多肽公司经过十余年的蛰伏,已将多个新型环肽产品推至了临床阶段,并获得了喜人的实验结果,极可能在未来几年内大量集中上市,这必然将对现有以小分子及生物药为主要治疗方式的医药研发与投资领域产生巨大影响。基于上述资本市场与临床实验结果可以判断,以各类符合多肽库与高通量筛选为技术平台的2.0新型多肽公司已获得初步成功,期待有更多新型环肽药物解决目前仍存在的真实未满足临床需求。

三、颠覆式创新的口服与穿膜多肽

1997年,Clayton Christensen教授 在《创新者的困境》一书中首次提出了“颠覆式技术”(Disruptive Technologies)一词。他在书中写道:反复的事实让我们看到,那些由于新的消费供给范式的出现而“亡”的公司企业,本应该对颠覆式技术有所预见,但却无动于衷,直至为时已晚。这一悲剧之所以发生,是因为现有大公司资源配置流程的设计总是以可持续创新、实现利润最大化为导向的,这一设计思想最为关注的是现有顾客以及被证明了的市场面。如果套用至生物医药领域,则可以表述为大型医药公司为了尽可能地控制研发成本、提高研发成功率,都会将主要资源投入到已被市场证明的治疗靶点与临床适应症,同时还需采用已有充分技术基础、生产安全可控的治疗方式(Therapeutic Modality)。因此,我们可以看到当有某一种新靶点(PD-1/PDL-1)或治疗方式(CAR-T、双特异性抗体、基因治疗)获批上市后,各大医药公司均将开始一轮疯狂并购或重新梳理自己的管线布局。也正是因为医药研发的高投入、高风险、长周期的不利特点,me-too与me-better才是大家大公司研发的主要目标,而first-in-class的颠覆式创新任务则更多由速生速死的初创公司来承担。

环顾当今国际多肽领域主流科学家的科研成果,不难发现研究方向不约而同地指向了口服与穿膜多肽。这里面的底层逻辑其实不难理解,多肽分子量大致区间为1000-3000 Da,刚好介于小分子(1000 Da以内)与单克隆抗体(150000 Da)之间。与其它两类药物类型相比,多肽药物虽然比小分子药物分子量大,但由于多肽药物为氨基酸序列组成,可具有小分子药物通常不具备的蛋白蛋白相互作用。因此,多肽药物不仅可以像小分子药物一样,通过自身的构效关系卡住靶点蛋白的疏水口袋(Hydrophobic Pocket),还可通过类似抗体等生物药的蛋白蛋白相互作用(Protein-Protein Interaction)结合靶点蛋白的相应靶位。看起来多肽药物是兼具小分子与生物药优势的完美选择,但当我们用里宾斯基五规则(1、分子量小于500 Da;2、结构中羟基、氨基等氢键供给基团不超过5个;3、氢键受体不超过10个;4、脂水分配系数的对数值logP在-2到5之间;5、可旋转键不超过10个;)来具体评估多肽药物时,不难发现基本上所有多肽药物在理论上都不能实现口服与穿透细胞膜。当多肽药物被局限于仅可通过注射给药作用于细胞外靶点时,之前的所有优势都变成了劣势。虽然因为绝大部分胞内靶点表面过于光滑,目前仍有75%的胞内靶点仍无法成药,就算多肽药物在体外实验中可有效结合靶点蛋白,但由于多肽药物无法穿透细胞膜,有再好靶点蛋白结合能力也无济于事。对于血液中靶点而言,多肽药物由于氨基酸序列过短,无论如何亲和力和特异性无法显著优于各类抗体药物。同时,由于分子量过小,多肽药物会迅速经肾脏被清除出体内,但怎样进行分子修饰,半衰期也无法与单克隆抗体2-3周的半衰期相比。

当靶点选择与分子发现的天花板被2.0新型多肽公司彻底突破后,口服吸收与穿透细胞膜的新天花板又出现在眼前。还是那句话:哪里有压迫,哪里就有反抗。以实现口服与穿膜为目标的3.0多肽公司在近5年内应运而生,其中以Dehua Pei教授创立的Entrada Therapeutics为典型代表。公司力图通过根据半理性设计原理寻找到可以有效穿越细胞膜的稳定多肽分子,除实现直接治疗作用外,还可偶联其它小分子毒素等相关药物,实现对胞内靶点的精确打击。由于成立时间过短,公司暂未有具体产品推至临床阶段,但2018年12月Entrada Therapeutics顺利完成5900万美元A轮融资,投资方中不乏Roche Venture等国际著名基金。此外,2019年10月上文提到的1.0经典多肽公司Zealand Pharma宣布斥资8000万美元收购新型口服多肽公司Encycle Therapeutics。Entrada Therapeutics等公司收到国际资本追捧,以及1.0经典多肽公司开始收购新型多肽公司等事件,也印证了国际多肽领域三浪并发理论与国际领先多肽公司观点一致,1.0的经典多肽公司也开始自建各类多肽分子筛选平台,内部开发或外部并购口服及穿膜肽技术公司。

除了对多肽药物未来美好的憧憬,我们也要客观分析现实问题。与2.0多肽公司不同,3.0多肽公司要做是对整个医药领域彻底的颠覆式创新。正如上文提到,基于目前的药物研发水平,仍有75%的胞内靶点无法成药,这就是未来医药领域发展的必然方向。2019年全球最热靶点必然是Kras,这个已经被无数实验论证过的经典光谱癌症治疗靶点,因为蛋白分子表面过于光滑,近十年来各类技术都无法找到适合的小分子药物,直到发现AMG510可通过与Kras G12C亚型分子疏水口袋旁的半胱氨酸结合后,可扩展疏水口袋结合区使相应小分子顺利进入。由此可见,在细胞内对靶点实现蛋白蛋白相互作用意义重大,如果3.0多肽公司能高效稳定的找到作用于不同胞内靶点的多肽分子,毫无疑问将对现有以小分子及生物药为主的医药领域实现颠覆。但正如梁宁在《产品思维30讲》中所提到的,颠覆式创新是屠龙术,也是产生新帝国的机会,概率非常之小。

小编总结

以梁宁的点线面体机会判断理论来做总结:当你想做一个产品时,入手的只能是一个点,你要想清楚这个点要附着在哪个面上?这个面在哪个经济体上?并要找到可以为这个点带来线性增长的一条线。

站在二十一世纪第二个十年的开端,每一位中国医药从业者都身处于高速发展的中国医药经济体之中。我们要自己选择附着在全球外企、新兴国企、还是初创公司等不同平台面上。还需要找到适合自己资源与背景的那个具体项目点,并且通过知识积累、行业分析、资源整合、不懈努力地将这个项目点带入线性发展周期。既然我们已经处在了百年不遇的经济体中,剩下的就看各位如何做好点线面的选择了。

来源:生物制药小编 作者:旺德福

为你推荐

资讯

资讯 凯西集团2024财年实现双位数营收增长,不断投资研发,聚焦可持续发展

凯西集团(Chiesi Group)是一家以研发为基石的意大利国际制药集团,总部位于意大利帕尔马,业务覆盖全球31个国家和地区。在2024财年,凯西集团圆满收官,取得了强劲的财务业绩...

2025-04-28 11:29

资讯

资讯 别让肺结节成心结,肺健康清“结”公益行动在人民日报社正式启动

2025年4月27日,《爱肺行动》之别让肺结节成心“结”——肺健康清“结”公益行动,在北京人民日报社正式启动,由广东省钟南山医学基金会、江苏养无极药业有限公司发起,联合京东健康...

2025-04-28 10:26

资讯

资讯 被忽视的“经期头痛”,专家提醒频繁发作需及时就医

偏头痛是一种常见的慢性神经血管性疾病,不仅有中到重度的头痛症状,还常伴随多种复杂症状比如恶心、呕吐、畏光、畏声等。女性偏头痛的发病率是男性的2~3倍,约20%~25%的女性偏...

2025-04-28 09:42

资讯

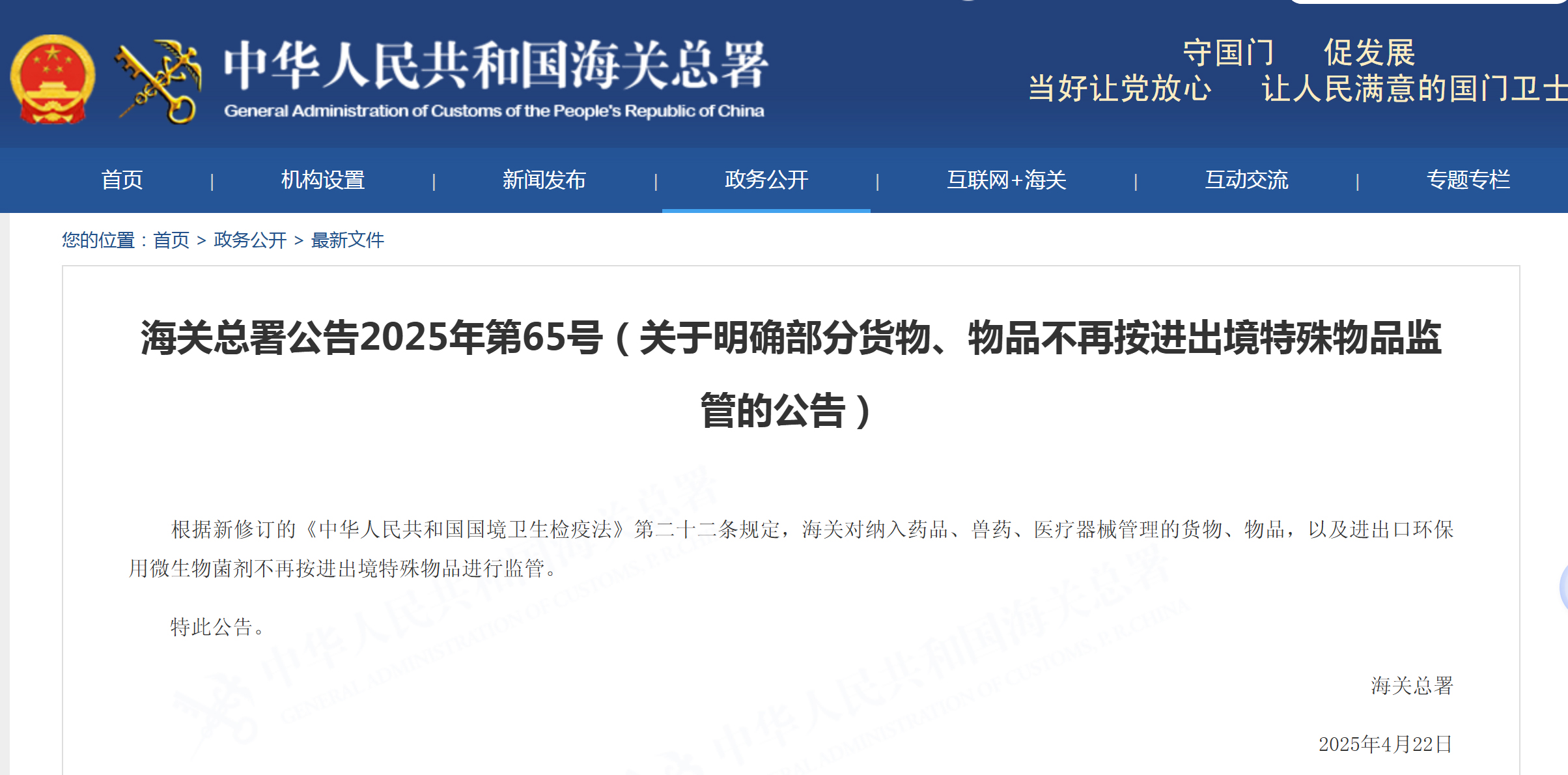

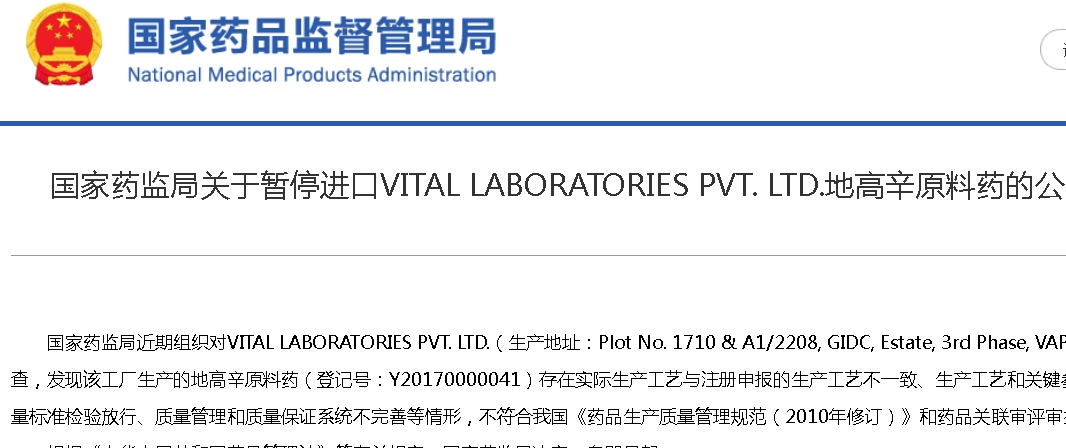

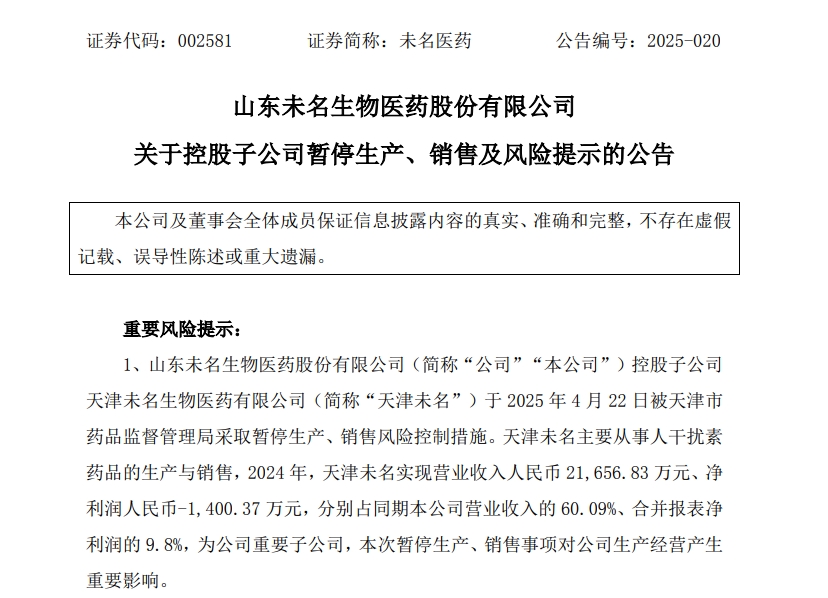

资讯 A股上市公司未名医药的核心子公司,被停产

4月24日晚间,未名医药发布公告称,4月22日,天津市药监局发布公告,对公司控股子公司天津未名生物医药有限公司(以下简称“天津未名”)进行了药品GMP符合性检查。经综合评定、...

2025-04-27 11:34

资讯

资讯 瑞博生物港交所递表,小核酸药物龙头企业有望登陆资本市场

瑞博生物成立于2007年,专注于RNA干扰(RNAi)技术开发及小核酸药物产业化,是全球最早布局该领域的开拓者之一。

2025-04-27 10:36

资讯

资讯 Cytiva与中欧创新医药与健康研究中心签署全面合作协议

双方将携手在细胞治疗药物成果转化领域展开全面合作,推动大湾区生物医药产业的蓬勃发展,打造全球生物医药创新高地。

2025-04-25 19:49

资讯

资讯 精鼎医药任命 Charlotte Moser为公司首席医疗官,负责领导全球医学战略

今日(4月25日),致力于为客户提供I至IV期全方位临床开发服务的跨国合同研究组织(CRO)精鼎医药宣布,公司已任命 Charlotte Moser博士出任首席医疗官。

2025-04-25 15:06

资讯

资讯 强生宣布锐珂(埃万妥单抗注射液)联合化疗方案在华获批,用于EGFR TKI经治后局部晚期或转移性非小细胞肺癌患者治疗

强生公司今日(4月25日)宣布,旗下创新治疗药物锐珂®(埃万妥单抗注射液)正式获得国家药品监督管理局批准,与卡铂和培美曲塞联合给药,适用于治疗携带表皮生长因子受体(EGFR...

2025-04-25 15:00

资讯

资讯 《新英格兰医学杂志》发布: 研究证实速福达可将流感病毒家庭传播概率降低32%

罗氏全球今日(4月25日)宣布,速福达®(玛巴洛沙韦)III期临床试验CENTERSTONE研究详细结果在《新英格兰医学杂志》(NEJM)上发布。结果显示研究达到了主要终点:流感感染者单...

2025-04-25 13:34

资讯

资讯 华东医药2025年一季度业绩出炉,创新产品持续发力

2025年第一季度内公司实现营业收入107 36亿元,同比增长3 12%;实现归属于上市公司股东的净利润9 15亿元,同比增长6 06%;实现扣非归母净利润8 97亿元,达到历史最好水平,同比增长7 04%。

2025-04-24 21:53

资讯

资讯 医药如何数智化?医药工业数智化转型实施方案(2025—2030年)发布

研发推广一批智能制药设备、检测设备,开发一批“小快轻准”医药工业软件或系统。支持创建医药工业数智技术应用验证与中试平台,集成推进共性技术攻关、软硬件适配验证测试、计...

2025-04-24 18:26

资讯

资讯 全球顶尖专家共话尿路上皮癌诊疗领域的新突破——第三届泌尿肿瘤临床研究大会会后会成功举办

2025年4月24日,北京——,“第三届泌尿肿瘤临床研究大会会后会”在北京成功举办。本次会议以“全球专家共话尿路上皮癌”为主题,汇聚了来自中外的顶尖泌尿肿瘤专家,围绕尿路上...

2025-04-24 16:26

资讯

资讯 全国预防接种日:“健康中国家,疫苗护万家”健康社区“免疫行动”促进计划启动

由新华网主办,中国医药卫生文化协会疫苗与健康分会、《中国社区医师》杂志联合支持的“健康中国家,疫苗护万家——健康社区‘免疫行动’促进计划”于4月23日在北京正式启动。

2025-04-24 14:07