2017上半年,有不少药物给我们留下了深刻的印象。既有老而弥坚的Humira依然以近20%的增速冲刺200亿的药物史销售神话,也有Keytruda厚积薄发,大幅缩小与竞争对手的差距,还有Spinraza这样的新秀,以昂贵孤儿药身份开辟出大市场,让人惊叹不已。本文主要挑选20个在2017H1取得较好市场表现的新药(FDA批准上市时间不满3年)做一点评。

2017H1表现最好的新药TOP20(亿美元)

注:1)Tecentriq和Ocrevus的销售额单位是亿瑞士法郎,Toujeo和Ofev销售额单位是亿欧元。2)Humira(阿达木单抗)、Eliquis(阿哌沙班)、Revlimid(来那度胺)、Imbruvica(依鲁替尼)、Tivicay(dolutegravir)等药品都有非常好的表现,但上市时间超过3年,不在此文所述范围之内,具体可见:15家外资药企2017H1主要产品销售数据

1Epclusa(索非布韦+ velpatasvir)

Epclusa(索非布韦+ velpatasvir,NS5B+NS5A)是全球第一个上市的适用于全部6个基因型HCV感染的口服丙肝新药,为患者提供了一种治愈率94%以上的12周治疗方案(见:Gilead的大杀器来了:首个全基因型丙肝药物Epclusa获FDA批)。Epclusa于2016年6月28日获得FDA批准,并上演了2天大卖6400万美元的销售神话(见:超神!丙肝新药Epclusa上市2天大卖6400万美元!)。

在丙肝市场充分竞争的大环境之下,Epclusa虽然比不上Sovaldi、Harvoni上市之初那么引人注目,但2016年半年时间实现17.52亿美元的销售成绩也会成为药物销售史上的一段佳话。2017H1,Epclusa为Gilead贡献20.63亿美元的销售收入,成为Gilead上半年最为倚重的产品,很好地弥补了Sovaldi、Harvoni市场份额的缩水(见:吉利德2017H1业绩:总收入$136.5亿超预期,$360亿存款亟待并购)。

目前的丙肝市场已经是刺刀见红的局势,Epclusa的增长势头很难一直这么乐观,特别是AbbVie同样适用于基因1~6型HCV感染的丙肝新药Maviret(G/P,NS3/4A+NS5A)在7月28日刚刚获得FDA批准,不仅8周治愈率达到97.5%(见:全球第3个全基因型丙肝新药上市:8周治愈率高达97.5%),而且零售价低至26400美元/疗程(8周),比Harvoni还便宜3600美元,简直是不让人活的节奏。Gilead的优势在于产品线比较全面,除了Epclusa,第2款适用于基因1~6型的丙肝新药已经获批(见:索非布韦治疗失败也不怕了!FDA批准第2个全基因型丙肝新药Vosevi),适用于索非布韦耐药的丙肝患者。

2Genvoya(恩曲他滨+TAF+埃替拉韦+cobicistat)

Genvoya在2015/11/5获得FDA批准,2015/11/23获得EMA批准,是Gilead推出的第一款基于TAF的四合一艾滋病鸡尾酒疗法,此后Gilead基于TDF开发的上一代艾滋病药物Viread、Truvada 、Atripla、Complera/Eviplera、Stribild步入业绩下滑期。这5个药物的2017H1销售额相比2016年同期均有不同程度的下滑,而Genvoya却相比同期增长了11.66亿美元,成为吉利德艾滋病业务板块表现最好的产品。

3Keytruda(pembrolizumab)

Keytruda目前是唯一个可作为NSCLC一线用药的PD-1/PD-L1类药物,这个市场最大的肿瘤适应症帮助Keytruda在2017Q2实现爆发性增长,也让Keytruda上半年的销售收入相比2016年同期增长了160%。Keytruda和Opdivo在第2季度的销售收入差距已经缩小到了3.14亿美元。Opdivo目前有6大肿瘤适应症获批,如果考虑到Keytruda成为历史上首个针对特定分子标记物而非发病部位的肿瘤药,Keytruda的适应症数量要多于Opdivo,不过PD-1/PD-L1市场上的O-K之争还未到分出胜负的时候(见:PD-1市场最新态势——蛋糕快速变大,O-K差距明显缩小)。

4Zepatier(elbasvir+grazoprevir)

Zepatier的上市时间比Sovaldi晚了2年多,比Viekira晚了1年多,这让默沙东少赚了几十亿,不过在高药价受到空前关注的2016年,Zepatier以比Gilead便宜近40%的小清新面目登陆市场,赢得了付费者的一片欢心,2016年取得5.55亿美元的成绩。2017H1,在同时期对手Sovaldi、Harvoni、Viekira全线下降的时候,Zepatier却取得了8.95亿美元的成绩,按增长率算非常吓人,但实际上只能算是Zepatier迟到的胜利,而且也没什么值得特别庆祝的,毕竟丙肝市场的竞争只会更激烈。AbbVie新推出的全基因型丙肝新药Maviret只要26400美元/疗程(8周),Zepatier在2018年能否保持目前的势头还很难讲。

5Ibrance(palbociclib)

Ibrance是全球首个上市的CDK4/6抑制剂,2015年2月3日获得FDA加速批准,在诺华Kisqali于2017/3/13获批之前,独享市场2年多,销售额涨得飞起,从2015年的7.23亿美元,到2016年的21.35亿美元,再到2017H1的15.32亿美元,Ibrance表演了一个完美三级跳。不过礼来的同类产品abemaciclib预计会在2018年上市,Ibrance的增速将慢慢下降。

6,7Descovy、Odefsey

Descovy(恩曲他滨+TAF)和Odefsey(恩曲他滨+利匹韦林+TAF)是Gilead在2016年初批准的另外两款基于TAF的艾滋病鸡尾酒疗法,2017H1合计为Gilead带来10.22亿美元的收入,保证了吉利德HIV药物产品线的竞争力,同时也给患者带来了疗效更好、安全性更高的治疗药物。

虽然从市场竞争角度看,吉利德正面临GSK的冲击,统治地位不像之前那样牢不可破,但竞争才能有利于创新,我们也可以看到吉利德在GSK的压力之下推进bictegravir的速度更快,这对患者是件好事

8,9Cosentyx、Taltz

Cosentyx(secukinumab)是全球第一个上市的IL-17A单抗,2015/1/27获得FDA批准,上市2年多来,适应症扩展到斑块状银屑病、银屑病关节炎(PsA)、强制性脊柱炎(AS),已经累计处方了大约9万例患者。secukinumab曾在头对头研究中打败Stelara,销售收入在上市第2年就冲破10亿美元关口(见:“头对头”研究打败强生Stelara,诺华Cosentyx会是银屑病药物新龙头?),今年上半年销售额9亿美元也让人印象深刻。

Taltz是全球第2个上市的IL-17A单抗,今年上半年有2.35亿美元的销售收入。随着整个自身免疫疾病市场份额的扩大,Cosentyx、Taltz未来的表现都值得期待。

10Triumeq(dolutegravir/abacavir/拉米夫定)

如果说吉利德依靠TAF,那么dolutegravir(DTG)就是GSK在艾滋病药物市场重振雄风的保障。在先后推出dolutegravir单药Tivicay和复方药Triumeq之后,GSK重新在艾滋病药物市场召回昔日老大的感觉,向Gilead发起挑战(见:葛兰素史克 VS 吉利德:两代艾滋病霸主的深情对决)。Triumeq在2017H1销售收入为15.07亿美元,未来会与吉利德打一场持久战。

11Darzalex(daratumumab)

Darzalex(daratumumab)是第一个获批治疗多发性骨髓瘤的单抗药物,尽管起初是作为临床四线用药,适用人群较窄,但仍然表现不俗,在2016年取得5.72亿美元的成绩。2016/11/21,Darzalex的适应症扩大到联合来那度胺和地塞米松,或者联合硼替佐米和地塞米松作为二线用药;2017/6/16,Darzalex的适应症扩大到联合泊马度胺和地塞米松作为三线用药。Darzalex在今年上半年就追平去年全年业绩,贡献5.54亿美元,后续预计会有更好表现。

12Tagrisso(osimertinib)

Tagrisso为EGFR抑制剂耐药的NSCLC患者构建了一道新防线,是阿斯利康目前上市产品中光环最大的一个。Tagrisso作为二线或三线用药,在2017H1取得了4.03亿美元的销售收入。7月27日,阿斯利康宣布FLAURA研究取得阳性结果,在556例局部晚期或转移性NSCLC患者中证明Tagrisso作为一线疗法相比厄洛替尼、吉非替尼可带来具有临床意义的PFS显著改善。FLAURA研究也为Tagrisso的30+亿美元销售峰值的预测提供了支撑。

Tagrisso今年3月以优先审评的方式在中国获批上市(见:重磅!阿斯利康AZD9291国内获批,创进口药上市速度记录!),鉴于中国已经成为阿斯利康目前最重要的市场,拿下肺癌患者最多的中国市场可以为Tagrisso的增长提供新的动力。

13Spinraza(nusinersen)

Spinraza属于反义寡核苷酸,于2016年12月23日批准,是全球第一个治疗脊髓性肌萎缩症(SAM)的药物。SMA是一种罕见的致命性遗传病,主要影响肌肉力量和运动,患者主要表现为全身肌肉萎缩无力,身体逐渐丧失各种运动功能,甚至是呼吸和吞咽。发病年龄、症状和进展速率具有很大的变异性。SMA是2岁以下婴幼儿群体中的头号遗传病杀手,在新生儿中的患病率为1:6000-1:10000,中国大约有患儿3~5万人。

尽管患者相对不多,但作为孤儿药的Spinraza具有定价优势,第一年治疗费用75万美元,之后每年37.5万美元。Spinraza今年第一季度销售收入0.47亿美元,但第二季度达到2.03亿美元,这种走势Spinraza第一年的销售额有望突破10亿美元。Spinraza是以加速批准方式获得FDA批准,审评周期仅3个月。无论是审批历程,还是市场表现,都体现出了巨大的临床需求。

14Tecentriq(atezolizumab)

Tecentriq目前获批了膀胱癌和NSCLC两个适应症。目前的PD-1/PD-L1市场是O-K大战此起彼伏,Tecentriq在上半年取得了2.37亿瑞士法郎的收入,显示出罗氏在肿瘤领域的强大实力。回头看一下Opdivo肺癌临床试验失败、Keytruda头颈癌临床研究失败,Tecentriq在自己最领先的膀胱癌上出现IMvigor211研究失败似乎也不是什么大事嘛。

15Ocrevus(ocrelizumab)

Ocrevus(ocrelizumab)是选择性靶向CD20+ B细胞的人源单抗,是目前为止最长效的MS治疗药物,是首个同时获批治疗复发缓解型多发性硬化症(RRMS,85%)和原发性进展性多发性硬化症(PPMS,15%)两种类型MS的药物。起始剂量为600mg,分2次给药,每周1次300mg,之后治疗剂量为600mg,每6个月给药1次。

在距离3月28日获批刚好3个月的时间内,Ocrevus拿下1.92亿瑞士法郎的收入,这种表现让人印象深刻。Ocrelizumab由罗氏与Biogen合作开发,根据合作协议,ocrelizumab上市后,Biogen可从罗氏的销售收入中获得一定比例分成,其中美国市场的分成比例为13.5%~24%,美国以外市场为3%。Ocrevus用药频率如此之低,销售额的季度变化值得关注。

16Ofev(尼达尼布)

Ofev(尼达尼布)是FDA批准的第一个治疗特发性肺纤维化(IPF)的酪氨酸激酶抑制剂。在此之前,IPF这种致命性肺部疾病无有效药物可用,中位生存期仅有2~3年。2015年7月,尼达尼布被纳入ATS/ERS/JRS/ALAT特发性肺纤维化诊治国际循证指南的推荐用药,当年销售额也冲到3亿欧元,2016年Ofev的销售额翻倍达到6.13亿欧元,今年上半年达到4.29亿欧元。

17Toujeo(甘精胰岛素300U )

Toujeo(甘精胰岛素300U )是Lantus的接班产品,上市2年后有比较好的市场吸收,2017H1贡献4亿欧元,一定程度弥补了Lantus专利到期的损失。

18Orkambi(ivacaftor/lumacaftor)

Vertex退出丙肝药市场后,一直在囊性纤维化领域闷声发大财。囊性纤维化是一种遗传性外分泌腺疾病,主要影响胃肠道和呼吸系统,通常具有慢性梗阻性肺部病变,胰腺外分泌功能不足和汗液电解质异常升高的特征,是一种罕见病。

Vertex先是推出了首个囊性纤维化的靶向治疗药物Kalydeco(ivacaftor),治疗携带不同CFTR突变的CF患者。之后推出了Orkambi(ivacaftor/lumacaftor),用于携带双拷贝F508del突变群体。这类患者是囊性纤维化患者中数量最多的一个群体,美国约有3万例CF患者,携带双拷贝F508del突变的患者约占一半左右,其中12岁及以上患者约为8500例。考虑到Orkambi的定价高达25.9万美元/年,今年上半年取得6.19亿美元的成绩也就不奇怪了。

19Entresto(沙库比曲/缬沙坦)

心衰药Entresto经历了2年的萎靡后,销售收入在2017H1开始快速攀升,上半年取得近2亿美元的收入,相比2015年同期增长近300%,主要得益于诺华改变了定价策略,并在美国和欧洲扩大了销售队伍。Entresto刚刚被CFDA批准上市,也有利于提升其全球市场份额(见:重磅!诺华心衰新药LCZ696在中国获批上市)。

20Nucala(mepolizumab)

Nucala(mepolizumab)是全球首个获批上市的IL-5单抗,通过降低血嗜酸性粒细胞水平而降低严重哮喘的发作,获批与其它哮喘药物一起用于严重哮喘的维持性治疗。血嗜酸性粒细胞是白细胞的一种,它对哮喘的发生起到促进作用。Nucala今年上半年有1.68亿美元的销售收入,后面可以显示出较好的市场潜力。

来源:医药魔方数据(微信号 iyiyaomofang)

为你推荐

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59

资讯

资讯 重庆常用药联盟接续集采中选结果

近日,重庆常用药联盟接续集采中选情况公布,该联盟由重庆牵头,联合湖北、广西、海南、贵州、云南、青海、宁夏、新疆及新疆生产建设兵团等十省(区、市)开展的药品集中带量采...

2025-04-21 18:48

资讯

资讯 全周期智控慢病,诺和诺德与京东健康开启战略合作

2025年4月21日,全球领先的生物制药公司诺和诺德与京东健康在北京正式签署战略合作协议,标志着双方在糖尿病和体重管理领域的合作进入新阶段。依托诺和诺德百年深耕慢病领域的专...

2025-04-21 15:57

资讯

资讯 康方生物1类新药依若奇单抗上市申请获批,用于中重度斑块状银屑病成人患者

该药是我国第一个且唯一获批上市的IL-12 IL-23“双靶向”单克隆抗体新药,是康方生物自身免疫性疾病领域首个获批上市的一类新药。

2025-04-21 13:39

资讯

资讯 阿斯利康乳腺癌1类创新药卡匹色替片中国获批

该药适用于联合氟维司群用于转移性阶段至少接受过一种内分泌治疗后疾病进展,或在辅助治疗期间或完成辅助治疗后12个月内复发的激素受体(HR)阳性、人表皮生长因子受体2(HER2)...

2025-04-21 11:02

资讯

资讯 辉瑞宣布终止一款口服GLP-1减肥药的临床开发

近日,辉瑞在其官网宣布,决定终止开发口服胰高血糖素样肽-1受体(GLP-1R)激动剂Danuglipron(PF-06882961),原因系在一项有关用药剂量的临床试验中,一名患者出现了可能由该...

2025-04-21 10:29

资讯

资讯 福建省医保局印发单列门诊统筹支付医保药品目录(2024年版)

根据2024年6月发布的《福建省医保药品单列门诊统筹支付管理办法(试行)》,为了让参保患者无需住院、在门诊就医也能用上国家谈判药品、享受医保待遇,将适用于门诊治疗、使用周...

2025-04-20 13:34

资讯

资讯 首批中国消费名品名单,医药健康企业有哪些?

近日,工业和信息化部办公厅发布首批中国消费名品名单,分为中国消费名品名单和中国消费名品成长企业名单。首批中国消费名品名单共包括93个企业品牌和43个区域品牌。中国消费名...

2025-04-20 11:17

资讯

资讯 携手共绘“个性化近视手术”新蓝图:爱尔眼科与爱尔康启动100家医院全光塑技术战略合作

双方将以技术共享为核心,以人才培养为支撑,以科研协作为纽带,全力推进屈光手术标准化诊疗体系建设,加速前沿技术在临床领域的普及应用

文/ 屈慧莹 2025-04-19 23:35

资讯

资讯 CDE:简化港澳已上市传统口服中成药内地上市注册审批申报资料及技术要求

允许香港、澳门特区本地登记的生产企业持有,并经香港、澳门特区药品监督管理部门批准上市且在香港、澳门特区使用15年以上,生产过程符合药品生产质量管理规范(GMP)要求的传统...

2025-04-18 18:54

资讯

资讯 君德医药完成近亿元A轮融资,加速推进创新药械组合平台建设与产品上市

本轮融资主要用于首个减重口服器械的注册及生产销售,以及加速多个核心创新药械组合技术平台的产品管线研发进程。

2025-04-18 14:34

资讯

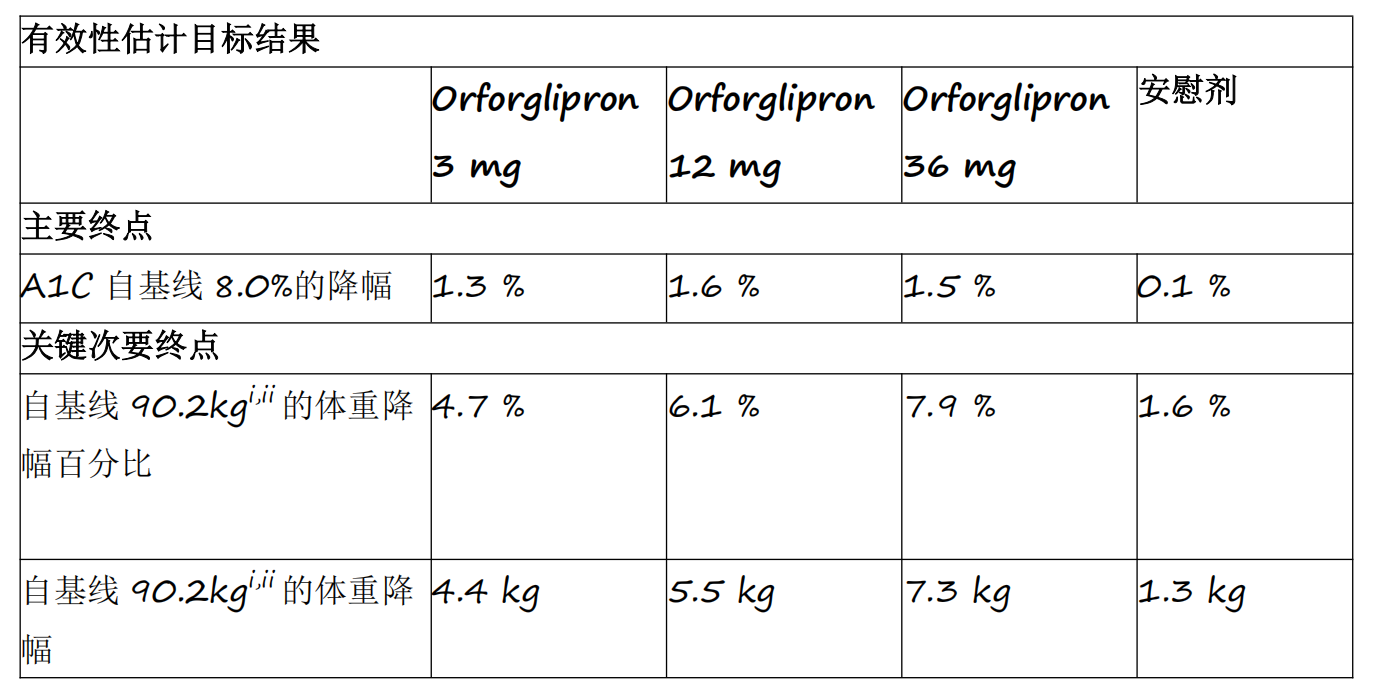

资讯 礼来首个小分子口服GLP-1RA药物orforglipron 3期临床研究成功

Orforglipron是首个成功完成3期临床研究的小分子GLP-1类药物,各剂量组平均A1C降幅为1 3%至1 6%

2025-04-18 14:12