膀胱癌是全球第9大最常见癌症,是泌尿系统最常见的恶性肿瘤。男性发病率约为女性3倍,发病率居泌尿系统恶性肿瘤的首位。2016年,美国大约有8万患者被诊断为膀胱癌,据美国国家癌症研究所(NCI)估计每年死亡1.6万人。膀胱癌在临床上归类为非肌层浸润肿瘤(NMIBC)和肌层浸润肿瘤(MIBC)或转移性肿瘤。尿路上皮(移行上皮)癌是膀胱癌的常见类型,约占所有病例的90%。大部分膀胱癌在早期阶段即被诊断,约78%的患者5年内会出现复发。膀胱癌的生存率取决于癌症所处的阶段、类型和确诊时间。转移性膀胱癌一般都伴随一个不佳的预后,IV期膀胱癌患者,5年生存率仅为15%。对于NMIBC和MIBC,经尿道膀胱肿瘤切除术(TURBT)为标准疗法,局部膀胱灌注化疗以及后续的免疫疗应用法芽孢杆菌卡介苗(BCG)为辅助疗法;对于MIBC,膀胱切除术伴随或者不伴随辅助化疗的治疗方案被推荐。在过去数十年里,对于转移性癌症,化疗早已成为癌症治疗的中流砥柱,最常用的是含铂的相关疗法。

1 上市药物(Atezolizumab)

程序性细胞死亡受体1/程序性死亡受体配体1 (PD-1/PD-L1)抑制剂Atezolizumab (Tecentriq;Roche/Chugai)是第一个进入膀胱癌领域的靶向生物免疫检查点抑制剂,也是近30年来,获批的第一个治疗膀胱癌的药物。2014年,FDA基于临床I期Atezolizumab治疗转移性膀胱癌的试验数据,授予Atezolizumab突破性疗法(BTD)。试验结果显示,对于PDL1阳性患者,显示出非常有前景的总应答率(ORRs)。 2016年3月FDA授予Atezolizumab优先审查资格。2016年5月FDA提前4个月加速批准Atezolizumab用于治疗最常见类型的膀胱癌——尿路上皮癌,该药是FDA批准的首个PD-L1免疫疗法,同时也是获批治疗这类癌症的首个PD-1/PD-L1免疫疗法。具体的讲Atezolizumab批准用于接受含铂化疗治疗期间或治疗后病情进展的局部晚期或转移性尿路上皮癌(mUC)患者的治疗,以及用于手术前(新辅助治疗,neoadjuvant)或手术后(辅助治疗,adjuvant)接受含铂化疗治疗12个月内病情恶化的局部晚期或转移性尿路上皮癌(mUC)患者的治疗,且患者补充诊断肿瘤浸润免疫细胞PD-L1表达(PD-L1 SP142 assay;Ventana)。加速批准是基于一项单组临床II期IMvigor 210试验化疗患者的列队研究数据。该研究涉及310例局部晚期或转移性尿路上皮癌患者,数据显示,接受Atezolizumab治疗后,ORR为16%(所有患者),而≥5% PDL1的患者ORR为28%。14.8%的患者经历至少部分缓解(肿瘤体积缩小),缓解持续时间从2.1个月至超过13.8个月(数据分析时)。更重要的是,在被归类为PD-L1阳性(PD-L1表达呈中、高水平)的患者中,有26%患者实现缓解,而在PD-L1阴性组仅有9.5%患者实现缓解。

临床III期IMvigor 211试验评价Atezolizumab与单纯化疗治疗复发转移性尿路上皮癌的疗效也在进行中。对于顺铂不耐受的患者,Atezolizumab作为一线疗法也表现出令人鼓舞的临床活性,同时一个临床III期评估Atezolizumab联合Gemcitabine(吉西他滨)和卡铂治疗也在进行中。在非转移性癌症研究中,临床III期评估Atezolizumab用于接受切除术后的高危MIBC且PDL1阳性的患者也在进行中。

2 临床后期管线

膀胱癌的临床后期管线涵盖广泛的药物类别和作用机制,包括细胞毒性药物、血管生成抑制剂、溶瘤病毒治疗和免疫检查点抑制剂。具体见下图:

2016年2月FDA接受内胞膜药物Apaziquone (EOquin;Spectrum Pharmaceuticals)的新药申请(NDA)。Apaziquone是一种烷化剂,抑制DNA的合成,主要用于NMIBC患者。于2009年获得美国快速通资格。 PDUFA为2016年12月11日。

NDA申请基于两个临床III期集合的数据。研究表明,通过对比研究Apaziquone和对照组,用于接受TURBT治疗处于Ta, G1或者G2阶段的NMIBC患者,2年的复发率有统计意义学改善。额外一个临床III期试验将进一步评估Apaziquone作为一个或两个滴注剂用于NMIBC接受TURBT治疗后。根据特殊评估协议(SPA),新的临床试验在2015年8月启动,实现了FDA的要求。验证性试验组成来自 FDA的建议。

令人担心的是9月15日,Spectrum Pharmaceuticals宣布FDA的咨询委员会投票认为Qapzola(TM) (Apaziquone)对于非肌肉浸润性膀胱肿瘤没有展现出实质性治疗效果,看来只有等到最后FDA的判决结果了。

血管生成抑制剂Ramucirumab (Cyramza;Eli Lilly) 也有望进入膀胱癌市场。在一项临床II期试验中,Ramucirumab联合Docetaxel(多西紫杉醇)对比多西紫杉醇单独治疗局部晚期或转移性尿路上皮癌,且接受铂为基础的治疗失败后的患者,无进展生存(PFS)增加了一倍多,由2.4个月延长到5.8个月。临床III期RANGE试验也评价 Ramucirumab和多西紫杉醇用于临床II期同一批患者也在进行中。Ramucirumab和细胞程序性的死亡1(PD1)检查点抑制剂Pembrolizumab (Keytruda;Merck& Co.)联合,治疗局部晚期或转移性尿路上皮癌。

溶瘤病毒疗法,其实早在2006年,CFDA批准了基因改造的腺病毒H101用于治疗头颈癌的治疗,然而,国外却迟迟不见成果,直到去年10月27日,FDA首次对溶瘤病毒疗法敞开大门,批准安进的溶瘤病毒疗法(oncolytic virus therapy) Imlygic用于黑色素瘤的治疗。膀胱癌领域也挤进了一个溶瘤病毒疗法。

Cold Genesys一直致力于开发、发展溶瘤病毒疗法。CG0070被修饰用于表达粒细胞-巨噬细胞集落刺激因子(GM-CSF),刺激免疫反应。单臂、注册的临床III期BOND2试验主要招募NMIBC高级别患者,且患者卡介苗膀胱灌注失败或拒绝性膀胱切除术。一个临床I/II期试验将要评估CG0070联合细胞毒性T淋巴细胞相关抗原4 (CTLA4)检查点抑制剂用于MIBC治疗。另一种免疫疗法,Vesigenurtucel-L (Heat Biologics)单一治疗或者与BCG联用,治疗已经接受过TURBT的NMIBC患者,目前处于临床I/II期。今年8月16日,Astex启动临床I/II期研究,旨在评价DNA甲基转移酶(DNMT)抑制剂Guadecitabine (SGI-110)与化疗联用是否能够抑制化疗耐药的膀胱癌的进展(表中未列出)。

治疗局部晚期或转移性尿路上皮癌的其他作用机制也正在探索中,目前处于临床研究的中期,包括布鲁顿酪氨酸激酶(BTK)抑制剂,Acalabrutinib (AstraZeneca / Acerta Pharma),目前与Pembrolizumab联用;靶向热休克蛋白27(HSP27)反义寡核苷酸Apatorsen (OncoGenex);组蛋白去乙酰化酶(HDAC)抑制剂,Mocetinostat (MiratiTherapeutics / Taiho Pharmaceutical)。

在2016年ESMO会议(10月7-11日)上,Seattle Genetics & Astellas展示了Enfortumab vedotin (ASG-22ME)和ASG-15ME用于治疗转移性尿路上皮癌的结果,这两个药分别靶向细胞表面蛋白Nectin-4和SLITRK6。其中Enfortumab vedotin临床II期的在推荐剂量下,ORR为59%。

3 新兴的检查点抑制剂

经过长时间的沉寂,类似于其他肿瘤适应症,免疫检查点抑制剂终于为膀胱癌的治疗重新拉开了序幕,自从2015年,6个临床III期(包括Atezolizumab)已经启动。

紧追随Atezolizumab的脚步,两种PD-L1抑制剂已进入临床III期发展阶段,Durvalumab (AstraZeneca)和Avelumab (Merck KGaA/Pfizer)。Durvalumab作为单一疗法,或与Tremelimumab (Astra Zeneca's CTLA4管线产品)联用对比标准治疗方案化疗,用于初治IV期泌尿上皮膀胱癌。在2016年2月,FDA授予AstraZeneca的Durvalumab治疗PD-L1阳性不能手术或转移性尿路上皮膀癌BTD 。指定基于临床I期的试验数据,在PD-L1阳性肿瘤ORR达42%,而PD-L1阴性肿瘤ORR为0%。Avelumab目前也处于临床III期JAVELIN Bladder 100试验,此试验评估Avelumab作为一线维持治疗用于IV期泌尿上皮膀胱癌患者,且接受以铂为基础的一线治疗无效的患者。类似于Durvalumab,临床I期的数据显示Avelumab对于PDL1阳性肿瘤ORR为50%,而PD-L1阴性肿瘤ORR为4.3%。

关于膀胱癌PD1抑制剂的研究也有几个处于临床III期中。在KEYNOTE-045试验中,Pembrolizumab (Keytruda;Merck & Co) 和已经获得FDA批准的Atezolizumab具有相同的试验设置。在一项临床Ib期试验(KEYNOTE-012)中,对于PD-L1阳性肿瘤或肿瘤相关的炎症细胞,Pembrolizumab的ORR为29 %。PD-L1阴性的肿瘤则为0%。Pembrolizumab单独治疗高级的NMIBC的研究处于临床II期(KEYNOTE-057),Pembrolizumab和其他靶向治疗联用的组合处于临床I期。

临床III期CheckMate-274 试验评估Nivolumab (Opdivo;Bristol-Myers Squibb) 作为辅助疗法治疗MIBC的疗效,这些患者通常伴有较高的复发率。在2016年6月,Nivolumab用于治疗不可切除的局部晚期或铂为基础的治疗后疾病进展的转移性尿路上皮癌患者获得FDA授予的BTD 。Nivolumab治疗尿路上皮癌的监管提交即将来临,申请批准基于临床II期CA209-275数据和其他辅助数据。对于来自临床I/II期CheckMate-03试验的一系列严重地预处理转移性尿路上皮癌患者,无论PD-L1状态,Nivolumab显示了相似的ORR(24-26%),mPFS为2.8个月和mOS为9.7个月。

2016年9月20日,BMS向EMA提交Nivolumab的适应证拓宽至含铂方案治疗无效的成人局部晚期不可切除性或转移性尿路上皮癌(mUC)的上市申请。申请基于临床II期CheckMate-275的结果,CA209-275的研究数据。2016年10月8日,BMS又在EMSO会议上公布了CheckMate -275的试验数据。Opdivo对于铂耐药的转移性尿路上皮癌患者确认的主要终点——客观缓解率(ORR)是19.6% (95%CI 15.0-24.9)。在PD-L1表达和非表达患者中均观察到肿瘤缓解。在PD-L1表达≥1%的患者中,确认的总缓解率为23.8% (95%CI 16.5–32.3),而对于PD-L1表达<1%的患者,总缓解率为16.1%(95%CI 10.5-23.1)。对于PD-L1表达≥5%和<5%的患者,确认的总缓解率分别为28.4% (95% CI 18.9-39.5)和(95% CI 10.8-21.8)。最短为6个月的随访期尚未达到整个人群的中位缓解时间,但在77%的患者得到持续缓解。

4 市场导向

预期治疗膀胱癌会批准7个生物制剂,这将加速膀胱癌在美国的市场进程。预计到2026年,美国市场该领域的销售额将达到$ 20亿。PD-L1抑制剂将占据该类药物的销售榜首,预计到2026年,美国市场销售额将达到$ 14亿。由于大量药物抢占治疗机会,但Atezolizumab因作为一线疗法先获得批准,将获得近$ 6亿(43%)。Durvalumab和Avelumab加在一起,预计将获得的$ 8.5亿销售额。Avelumab将开辟一个细分领域,作为一线维持治疗,这将区别于其他竞争对手疗法,可能挖掘出巨大的商业潜力。

PD1抑制剂Pembrolizumab和Nivolumab加在一起,预计到2026年,将获得的$ 2.5亿销售额。Nivolumab预计将是第一个进入尿路上皮癌治疗领域的PD1抑制剂,对于铂治疗的患者,确保加速批准基于早期阶段临床数据。Pembrolizumab也是这样设置的,但早于Atezolizumab和Nivolumab进入尿路上皮癌治疗领域市场,估计可能性不大。

Tremelimumab和Ramucirumab,预计到2026 年,将每个获得$ 2亿销售额。基于临床III期DANUBE试验,Tremelimumab预计与Durvalumab联用,联用的毒性效应也可能会限制其应用。血管生成抑制剂Ramucirumab提供了多样化的治疗选择,对于免疫检查点抑制剂在迅速变化的膀胱癌体系中,提供了一种可替代机制的作用机制。Ramucirumab预计将其定位为转移性疾病治疗的相对后线治疗,比如在检查点免疫抑制剂治疗后疾病仍有进展时的治疗。

本文主要参考了FDA、EMA、公司官网以及药渡网

参考文献

Encouraging results for PD-1inhibition in gastric cancer, Lancet Oncol 2016 Jun;17(6):682-3

The bladder cancerdrug market

来源:药渡网

为你推荐

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59

资讯

资讯 重庆常用药联盟接续集采中选结果

近日,重庆常用药联盟接续集采中选情况公布,该联盟由重庆牵头,联合湖北、广西、海南、贵州、云南、青海、宁夏、新疆及新疆生产建设兵团等十省(区、市)开展的药品集中带量采...

2025-04-21 18:48

资讯

资讯 全周期智控慢病,诺和诺德与京东健康开启战略合作

2025年4月21日,全球领先的生物制药公司诺和诺德与京东健康在北京正式签署战略合作协议,标志着双方在糖尿病和体重管理领域的合作进入新阶段。依托诺和诺德百年深耕慢病领域的专...

2025-04-21 15:57

资讯

资讯 康方生物1类新药依若奇单抗上市申请获批,用于中重度斑块状银屑病成人患者

该药是我国第一个且唯一获批上市的IL-12 IL-23“双靶向”单克隆抗体新药,是康方生物自身免疫性疾病领域首个获批上市的一类新药。

2025-04-21 13:39

资讯

资讯 阿斯利康乳腺癌1类创新药卡匹色替片中国获批

该药适用于联合氟维司群用于转移性阶段至少接受过一种内分泌治疗后疾病进展,或在辅助治疗期间或完成辅助治疗后12个月内复发的激素受体(HR)阳性、人表皮生长因子受体2(HER2)...

2025-04-21 11:02

资讯

资讯 辉瑞宣布终止一款口服GLP-1减肥药的临床开发

近日,辉瑞在其官网宣布,决定终止开发口服胰高血糖素样肽-1受体(GLP-1R)激动剂Danuglipron(PF-06882961),原因系在一项有关用药剂量的临床试验中,一名患者出现了可能由该...

2025-04-21 10:29

资讯

资讯 福建省医保局印发单列门诊统筹支付医保药品目录(2024年版)

根据2024年6月发布的《福建省医保药品单列门诊统筹支付管理办法(试行)》,为了让参保患者无需住院、在门诊就医也能用上国家谈判药品、享受医保待遇,将适用于门诊治疗、使用周...

2025-04-20 13:34

资讯

资讯 首批中国消费名品名单,医药健康企业有哪些?

近日,工业和信息化部办公厅发布首批中国消费名品名单,分为中国消费名品名单和中国消费名品成长企业名单。首批中国消费名品名单共包括93个企业品牌和43个区域品牌。中国消费名...

2025-04-20 11:17

资讯

资讯 携手共绘“个性化近视手术”新蓝图:爱尔眼科与爱尔康启动100家医院全光塑技术战略合作

双方将以技术共享为核心,以人才培养为支撑,以科研协作为纽带,全力推进屈光手术标准化诊疗体系建设,加速前沿技术在临床领域的普及应用

文/ 屈慧莹 2025-04-19 23:35

资讯

资讯 CDE:简化港澳已上市传统口服中成药内地上市注册审批申报资料及技术要求

允许香港、澳门特区本地登记的生产企业持有,并经香港、澳门特区药品监督管理部门批准上市且在香港、澳门特区使用15年以上,生产过程符合药品生产质量管理规范(GMP)要求的传统...

2025-04-18 18:54

资讯

资讯 君德医药完成近亿元A轮融资,加速推进创新药械组合平台建设与产品上市

本轮融资主要用于首个减重口服器械的注册及生产销售,以及加速多个核心创新药械组合技术平台的产品管线研发进程。

2025-04-18 14:34

资讯

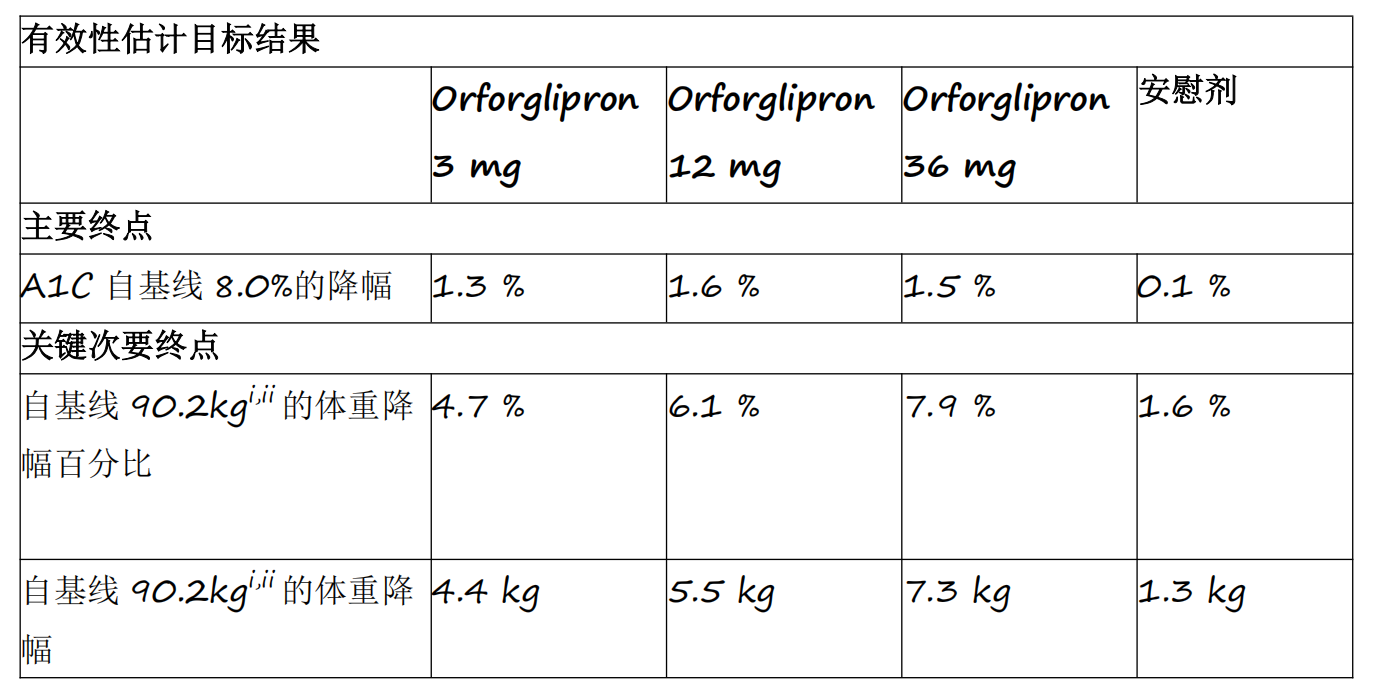

资讯 礼来首个小分子口服GLP-1RA药物orforglipron 3期临床研究成功

Orforglipron是首个成功完成3期临床研究的小分子GLP-1类药物,各剂量组平均A1C降幅为1 3%至1 6%

2025-04-18 14:12