造血系统疾病俗称血液病,是指原发于造血系统和主要累及造血系统的疾病。许多其他系统疾病有血液方面改变者,只能称为系统疾病的血液学表现。造血系统疾病一般可分为红细胞疾病、白细胞疾病、出血性疾病等。随着造血干细胞研究的深入,发现不少造血系统疾病的发病和造血干细胞质和量有关,近年来在上述分类的基础上再进一步细分为造血干细胞疾病、红细胞疾病、粒细胞疾病、淋巴、组织细胞疾病、血小板疾病及凝血因子疾病等。

在治疗方法方面,多采用补充治疗、免疫治疗、化疗、造血细胞因子的应用、造血干细胞移植以及现下流行的基因治疗和分子靶向治疗。在长期的临床应用过程中,涌现出不少疗效和市场双赢的品种,下面笔者做个较为详细的汇总。

抗肿瘤药物

1、瑞复美(Revlimid)

2015年全球销售额:58.01亿美元

国内行情: 2013年CFDA批准新基的来那度胺胶囊进口,目前国内有齐鲁制药等多家企业申请生产。米内网国内样本医院数据显示短短两年来那度胺销售达千万元级别。

瑞复美(来那度胺)是新基公司的重磅药,2005年以孤儿药和优先审批资格获批上市,临床主要用于治疗多发性骨髓瘤、套细胞淋巴瘤等症。自上市以来,市场认可度较高,销售呈现快速增长。由于其美国及欧洲专利分别将在2027年、2024年到期,所以有人预测到2020年其全球销售将高达100多亿美元。目前新基仍在进行来那度胺在治疗慢性淋巴细胞白血病及非霍奇金淋巴瘤等方面的研究。

2、格列卫(Gleevec)

2015年全球销售额:46.58亿美元

国内行情:2002年格列卫进入国内市场,2013年4月其中国专利CN1077713到期,同年6月江苏豪森及正大天晴的伊马替尼片剂和胶囊获批,从销售业绩来看,此药占据抗肿瘤药排名的第九位,样本医院销售达近四亿元级别,原研药占比九成以上。

格列卫(伊马替尼)是诺华研制的酪氨酸激酶抑制剂,拥有孤儿药和优先审批双重身份,2001年获FDA批准,是全球首个上市的分子靶向治疗药物,开创了肿瘤分子靶向治疗的时代,它是基于对癌细胞分子作用机理的了解而合理设计开发的第一个抗癌新药,临床用于治疗费城染色体阳性的慢性粒细胞白血病急变期、加速期或干扰素治疗失败后的慢性期患者等。作为诺华的重磅抗癌药,近几年来销售一直保持在40多亿美元的水平。由于格列卫的全球专利陆续到期,2015年全球销售与去年同比下降2%。

3、达希纳(Tasigna)

2015年全球销售额:16.32亿美元

国内行情:2009年达希纳进入国内市场,目前国内有江苏豪森及成都湔江在申请生产;样本医院销售达近亿元级别。

Tasigna(尼洛替尼)是诺华开发的又一重磅抗癌药物,与伊马替尼相似也是一种口服酪氨酸激酶抑制剂。临床用于慢性粒细胞白血病的二线治疗以及有费城染色体阳性慢性粒性白血病慢性期新诊断的成年患者的治疗。它于2007年8月率先在瑞士获批,其后10月获FDA批准上市,是拥有孤儿药身份的新药。由于其系列专利将在2023年以后才会陆续到期,因而其销售还处于持续上升期,但是由于与百时美施贵宝的达沙替尼(Sprycel)同为第二代酪氨酸激酶抑制剂,在二线适应症治疗慢性髓性白血病领域已经形成了竞争,故增长有放缓的迹象,年报显示与去年同期相比,达希纳2015年增长仅为7%,相比前几年动辄20%以上的增长,未来景象不那么乐观。

4、施达赛(Sprycel)

2015年全球销售额:16.20亿美元

国内行情:施达赛于2011年进入国内销售,样本医院销售属于千万元级别。2013年正大天晴的达沙替尼片获批,由于与原研企业要求专利保护的晶型有所不同,故不构成侵权。

Sprycel(达沙替尼)是2006年FDA 批准的百时美施贵宝的新药,身兼孤儿药及优先审评双重身份。临床用于慢性髓性白血病及费城染色体阳性急性淋巴细胞白血病的治疗。近三年Sprycel的全球销售均达到了重磅药入门级的10亿美元。Sprycel的中美及日本专利将在2020及2021年到期,在欧洲因Apotex等公司对其欧洲专利No. 1169038提出异议产生专利纠纷而未定。

5、万珂(Velcade)

2015年全球销售额:27.83亿美元

国内行情:2005年强生旗下西安杨森独家代理将万珂带入中国,目前样本医院销售属于近两亿元级别,国内有江苏豪森等数十家企业申请生产。

万珂(硼替佐米) 是全球首个以蛋白质酶体为标靶治疗目标的癌症用药,是武田的重磅药物。2003年获FDA批准,并获孤儿药称号及优先审评资格;2004年又获得欧洲批准,临床用于多发性骨髓瘤患者的治疗。多发性骨髓瘤占血液系统恶性肿瘤发病率的第二位,常见于老年人群,随着人口老龄化,其发病率也有所增加。万珂的销售由武田负责美国市场,强生负责其他地区;2011年万珂挤进了全球最畅销的抗癌药物前十名。由于专利的原因,武田受到了阿特维斯及山德士等企业的挑战,谁将获得全球首仿上市引人关注。

6、美罗华(Rituxan)

2015年全球销售额:70.45亿瑞士法郎(其中14.05亿用于免疫抑制)

国内行情:美罗华在本世纪初进入国内市场,几年后销售进入快增长通道,目前样本医院销售属于近六亿元级别,此药占据抗肿瘤药排名的第六位,国内现有正大天晴及华兰基因等申请临床。

美罗华(利妥昔单抗)于1997年获得FDA批准,是全球第一个被批准用于初治、复发或耐药CD20+B淋巴细胞非霍奇金淋巴瘤的药物,也是全球最畅销的单抗类药物之一。作为罗氏的重磅炸弹,美罗华占到其肿瘤药销售的近三成。随着全球专利陆续到期,面对年销售额高达70亿瑞士法郎的美罗华市场,吸引着全球众多制药企业杀入仿制药市场。

抗凝及抗血栓药物

1、拜瑞妥(Xarelto)

2015年全球销售额:18.68亿美元(强生)+ 22.52亿欧元(拜耳)

国内行情:拜瑞妥2009年进入中国,同年即在抗栓药的市场中排名第19位,随后继续攀升,2015年排名第4位。其样本医院销售属于亿元级别。

拜瑞妥 (利伐沙班)是全球第1个口服FXa直接抑制剂,用于预防深静脉血栓,并用于非瓣膜性房颤患者以降低脑卒中和全身性栓塞的风险。利伐沙班由德国拜耳开发,于2008年9月获得欧盟许可上市。2011年7月,拜瑞妥由强生公司在美国推出,并负责在美国的销售,拜耳则负责其他国家和地区的销售。2015年全球销售与去年相比,呈现两位数的快速增长。由于2020年开始其化合物的中美专利最先到期,而其配方专利将在2024年到期,其全球市场还将呈现数年的快速增长。

2、波立维(plavix)

2015年全球销售额:19.29亿欧元(赛诺菲)

国内行情:波立维2001年进入国内市场,多年来与信立泰的泰嘉形成双寡头竞争局面,2012年乐普药业加入竞争格局。目前样本医院销售属于超十亿元级别。

波立维(氯吡格雷)是1997年获批的拥有优先审评身份的新药,是百时美施贵宝的重磅抗凝血药物,市场由百时美施贵宝和赛诺菲共同开发,曾连续多年排名在立普妥之后的世界第二畅销药。2012年5月波立维专利到期,5月15日FDA批准了一系列药企对其进行仿制。波立维的销售峰值出现在2011年,百时美施贵宝销售高达70.87亿美元,外加赛诺菲销售20.4亿欧元。专利到期后,百时美施贵宝将Plavix在美国和波多黎以外的市场全部交由赛诺菲独家经营,作为交换,赛诺菲将支付其有关Plavix(美国和波多黎各除外)特许权使用费直至2018年。随后的2012年施贵宝负责的市场销售下降至25.47亿美元,2013年至2.58亿美元,2014年至2.08亿美元,直至2015年从年报数据中消失。

3、依诺肝素(Lovenox)

2015年全球销售额:17.19亿欧元

国内行情:2005年深圳天道医药率先在国内获得依诺肝素钠批文,目前包括原研企业在内有数家生产该产品。2015年依诺肝素在抗栓药的市场中排名第3位,样本医院销售属于近两亿元级别。

Lovenox是FDA1993年批准的拥有优先审评资格的新药,临床用于预防术后静脉血栓以及治疗已形成的深静脉血栓等,是赛诺菲的明星药。2011年山德士的仿制药获批,同年Lovenox在美国的销售额从2010年的14.39亿欧元降落至6.33亿欧元。2015年其销售与去年同比下降0.5%,销售下降还是主要来自美国市场,下降50.8%,而新兴市场销售达到6.38亿欧元成为其销售增长的主要来源,增长率达到8.8%,有效的填补了美国市场的下滑势头。

4、阿哌沙班(Eliquis)

2015年全球销售额:18.6亿美元

国内行情:2013年原研药进入中国,2014年其样本医院销售快速进入四百万元级别。目前国内有数家企业在申请上市。

Eliquis是辉瑞与百时美施贵宝联合开发的拥有优先审评资格的新药,2011年在欧洲获批,2012年获得FDA批准。本品为口服选择性活化Ⅹ因子抑制剂,临床用于预防卒中和全身性栓塞。2013年其全球销售达1.46亿欧元,短短两年后Eliquis迈入重磅药行列。由于其专利到期时间将在2022年后陆续到来,市场销售还处于快速爬坡期。

5、达比加群酯(Pradaxa)

2015年全球销售额:12.87亿欧元

国内行情:原研药2013年在国内上市销售,2015年样本医院销售快速上至千万元级别。目前国内有众多企业在申请上市。

Pradax是一种新型非肽类直接凝血酶抑制剂,于2008年率先在德国和英国上市,2010年获得FDA批准,2012年即进入重磅药行列,是勃林格殷格翰的主打产品之一。它是继华法林之后 50 年来首个口服抗凝血新药,是抗凝血治疗领域和潜在致死性血栓预防领域的又一个里程碑。2015年全球销售与去年相比上升7.4%。

促凝血药

1、Novoseven(重组人凝血因子VIIa)

2015年全球销售额:100.64亿丹麦克朗

国内行情:诺和诺德原研药Novoseven2002年进入国内市场,商品名为“诺其”,样本医院销售属于近四千万元级别。虽然专利早已过期,由于入门门槛高,目前暂无国内企业申报。

Novoseven分别于1996及1999年获得欧美批准,临床用于血友病的预防治疗。血友病是一种罕见的遗传性凝血因子缺乏引起的出血性疾病。依据其缺乏的凝血因子的种类,血友病主要分为因凝血因子Ⅷ乏引起的血友病A(约占到血友病的80%~85%),和因凝血因子Ⅸ缺乏引起的血友病B(约占15%左右)等。目前虽然Novoseven全球专利均已过期,外加有诸如百特Advate、拜耳Kogenate及辉瑞ReFacto等参与市场竞争,但2015年销售与去年相比仍增长了10%。

2、Kogenate(重组人凝血因子VIII)

2015年全球销售额: 11.55亿欧元

国内行情:拜耳原研药2007年进入国内,商品名为“拜科奇”,国内有神州细胞及正大天晴的申报获准进行临床试验。样本医院销售属于亿元级别。

Kogenate在2000年获得欧美批准上市,临床用于成人和儿童A型血友病患者,预防出血;2014年其新适应症获批,用于A型血有病成人患者的常规预防,以防止或降低出血发作的频率。2004年拜耳因Kogenate陷入与其他企业的专利纠纷,2009年其德国及英国专利到期;其销售峰值出现在2012年,达12.02亿欧元,随后缓慢下滑,2014年其美国专利亦到期。2016年拜耳新一代产品Kovaltry陆续在欧美及日本等主要市场获批,Kovaltry是一种新的未修饰的、全长重组凝血因子VIII产品,能够有效控制及预防A型血有病患者的出血事件。Kovaltry的上市将会是Kogenate专利到期后的一个良好的补充。

抗贫血药物

1、Aranesp(Darbepoetin alfa)

2015年全球销售额:19.51亿美元

国内行情:原研药没有进入国内市场,但国内已有韩国、日本及瑞士相关企业的重组人促红素产品上市,国内也有数家企业生产。样本医院销售属于三亿元级别,在其他血液系统用药类别中排No1。

Aranesp是2001年获批的生物药,临床用于非骨髓恶性癌症接受化学疗法引起的贫血,以及用于慢性肾衰竭的贫血病患。该产品是一种红血球生成素,一种由肾脏制造且透过血液循环至骨髓的醣蛋白,在骨髓可以刺激红血球生成。作为贫血治疗药物市场的佼佼者,安进拥有数个治疗贫血的重磅药。Aranesp只是其中之一,由于其欧洲专利2014年已然到期,而美国专利要到2024年,其市场增长主要来自美国,2015年美国市场增长13%,而全球市场相比于去年仅增长1%。

2、Epogen(Epoetin Alfa)

2015年全球销售额:18.56亿美元(安进)+10.68亿美元(强生)

国内行情:原研药没有进入国内市场,其余情况同上。

Epogen是1989年获批的生物药,是安进的第一个基因重组药物,用于慢性肾功能衰竭导致的贫血、恶性肿瘤,或化疗导致的贫血、失血后贫血等。该产品上市后表现不俗,并且安进许可强生以Procrit商品名销售该产品,上市数年后产品即进入重磅药行列。由于专利早已到期,并且与罗氏同类产品Mircera之间的专利纠纷以及同场竞争,与去年同比Epogen市场下降9%,Procrit市场下降13.7%。

3、依库珠单抗(Soliris)

2015年全球销售额:25.9亿美元

国内行情:原研药没有进入国内市场。

早年Soliris因使用一年的价格需要409500美元,而被福布斯评为“世界上最昂贵的药物”一炮走红。Soliris是直接作用于补体C5的一类新型人源性单克隆抗体,是由美国亚力兄公司开发的用于治疗阵发性睡眠性血红蛋白尿的药品。阵发性睡眠性血红蛋白尿(PNH)是一种罕见的血液疾病,是一种获得性造血干细胞克隆性疾病, 以发作性血管内溶血、静脉血栓形成、骨髓造血功能衰竭为主要表现。

Soliris是2007年FDA批准的Alexion制药公司的首个药物。自08年获得超过2亿美元的销售收入后,短短5年该产品正式进入重磅药的行列。2015年其全球销售与去年同比增长16%,由于其专利将在2020年以后才会陆续到期,其市场还有拓展空间。

升白细胞药

非格司亭(Neupogen)/聚乙二醇非格司亭(Neulasta)

2015年全球销售额:Neupogen 10.49亿美元 / Neulasta 47.15亿美元

国内行情:原研药没有进入国内市场。

非格司亭是1991年获批的生物药,是安进公司用于减少化疗相关的中性粒细胞减少症发生率的药物。作为安进的重磅炸弹,曾为安进带来不菲的收入,2013年销售达到其峰值的13.98亿美元,同年其专利陆续到期,其销售有所下降。虽然其欧洲的生物仿制药及美国获批的Zarxio等对安进的Neupogen的销售产生了影响,但由于生物仿制药的价格与原研药相比只会少20%~30%,因而没有形成化药专利到期后出现的销售断崖式下降。鉴于Neupogen的临床使用是需要坚持每天使用(有时要连续使用两周之久),于是安进进一步开发了非格司亭的长效制剂——聚乙二醇非格司亭。

聚乙二醇非格司亭是2002年安进获得FDA批准的生物药。工艺上用聚乙二醇修饰化合物的过程称为PEG化,PEG化可改善药物在体内的药物动力学特征,特别是增加药物在体内的作用时间。Neulasta每个化疗疗程只用一次,减少了频繁注射给患者带来的痛苦以及感染的几率。2015年其欧美专利到期,欧洲市场面临梯瓦2013年获批的仿制药Lonquex的冲击,因而2015年Neulast全球销售同比去年及前年仅呈现个位数的增长。

血液系统疾病药物畅销世界多年,制药巨头的产品线及研发产品线均能见到其身影,有些企业为主打,有些则成为其他主线的良好补充。近日百时美施贵宝宣布,FDA已受理PD-1免疫疗法Opdivo用于既往已接受治疗的经典型霍奇金淋巴瘤患者的补充生物制品许可申请(sBLA)并授予优先审查资格。这意味着Opdivo或将成为全球首个获批治疗血液肿瘤的PD-1免疫疗法,也意味着巨头们即将在此领域拉开争夺战的序幕。

来源:米内网

为你推荐

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59

资讯

资讯 重庆常用药联盟接续集采中选结果

近日,重庆常用药联盟接续集采中选情况公布,该联盟由重庆牵头,联合湖北、广西、海南、贵州、云南、青海、宁夏、新疆及新疆生产建设兵团等十省(区、市)开展的药品集中带量采...

2025-04-21 18:48

资讯

资讯 全周期智控慢病,诺和诺德与京东健康开启战略合作

2025年4月21日,全球领先的生物制药公司诺和诺德与京东健康在北京正式签署战略合作协议,标志着双方在糖尿病和体重管理领域的合作进入新阶段。依托诺和诺德百年深耕慢病领域的专...

2025-04-21 15:57

资讯

资讯 康方生物1类新药依若奇单抗上市申请获批,用于中重度斑块状银屑病成人患者

该药是我国第一个且唯一获批上市的IL-12 IL-23“双靶向”单克隆抗体新药,是康方生物自身免疫性疾病领域首个获批上市的一类新药。

2025-04-21 13:39

资讯

资讯 阿斯利康乳腺癌1类创新药卡匹色替片中国获批

该药适用于联合氟维司群用于转移性阶段至少接受过一种内分泌治疗后疾病进展,或在辅助治疗期间或完成辅助治疗后12个月内复发的激素受体(HR)阳性、人表皮生长因子受体2(HER2)...

2025-04-21 11:02

资讯

资讯 辉瑞宣布终止一款口服GLP-1减肥药的临床开发

近日,辉瑞在其官网宣布,决定终止开发口服胰高血糖素样肽-1受体(GLP-1R)激动剂Danuglipron(PF-06882961),原因系在一项有关用药剂量的临床试验中,一名患者出现了可能由该...

2025-04-21 10:29

资讯

资讯 福建省医保局印发单列门诊统筹支付医保药品目录(2024年版)

根据2024年6月发布的《福建省医保药品单列门诊统筹支付管理办法(试行)》,为了让参保患者无需住院、在门诊就医也能用上国家谈判药品、享受医保待遇,将适用于门诊治疗、使用周...

2025-04-20 13:34

资讯

资讯 首批中国消费名品名单,医药健康企业有哪些?

近日,工业和信息化部办公厅发布首批中国消费名品名单,分为中国消费名品名单和中国消费名品成长企业名单。首批中国消费名品名单共包括93个企业品牌和43个区域品牌。中国消费名...

2025-04-20 11:17

资讯

资讯 携手共绘“个性化近视手术”新蓝图:爱尔眼科与爱尔康启动100家医院全光塑技术战略合作

双方将以技术共享为核心,以人才培养为支撑,以科研协作为纽带,全力推进屈光手术标准化诊疗体系建设,加速前沿技术在临床领域的普及应用

文/ 屈慧莹 2025-04-19 23:35

资讯

资讯 CDE:简化港澳已上市传统口服中成药内地上市注册审批申报资料及技术要求

允许香港、澳门特区本地登记的生产企业持有,并经香港、澳门特区药品监督管理部门批准上市且在香港、澳门特区使用15年以上,生产过程符合药品生产质量管理规范(GMP)要求的传统...

2025-04-18 18:54

资讯

资讯 君德医药完成近亿元A轮融资,加速推进创新药械组合平台建设与产品上市

本轮融资主要用于首个减重口服器械的注册及生产销售,以及加速多个核心创新药械组合技术平台的产品管线研发进程。

2025-04-18 14:34

资讯

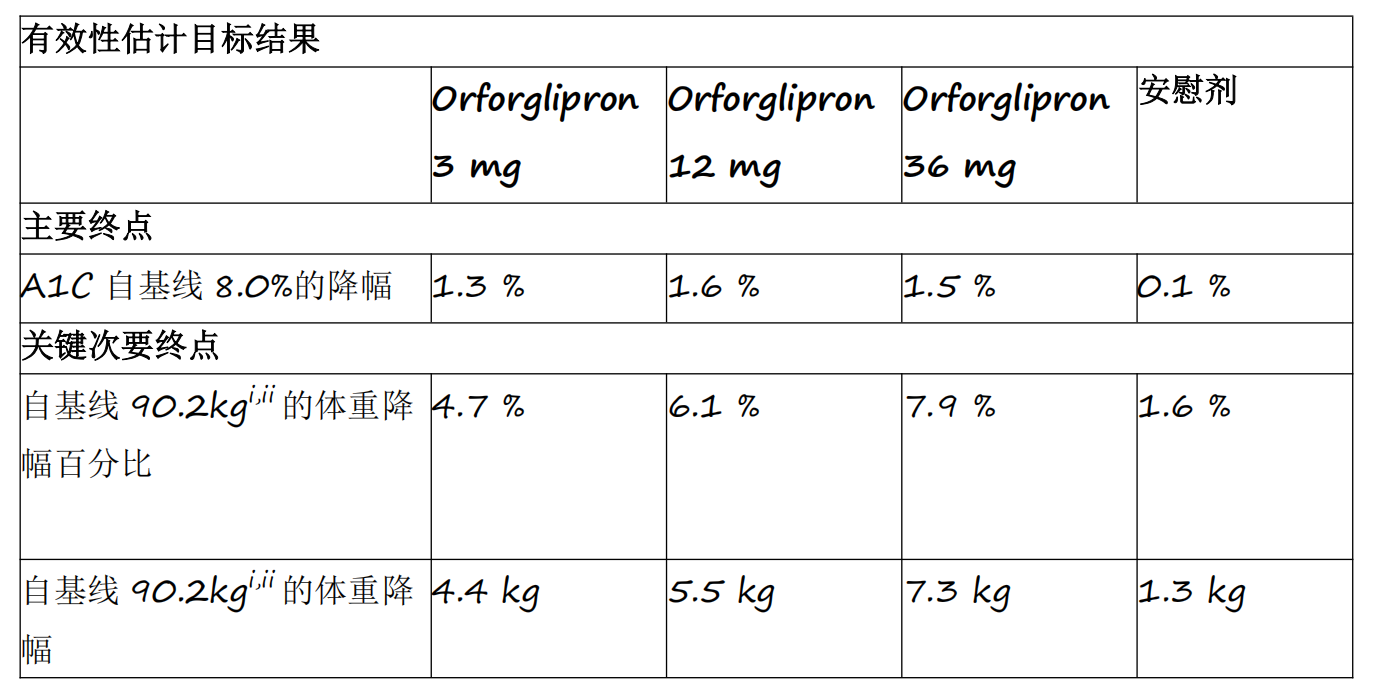

资讯 礼来首个小分子口服GLP-1RA药物orforglipron 3期临床研究成功

Orforglipron是首个成功完成3期临床研究的小分子GLP-1类药物,各剂量组平均A1C降幅为1 3%至1 6%

2025-04-18 14:12