爱康医疗(01789.hk)发布公告,于2018年4月10日,该公司全资附属AK Medical Overseas Limited拟向Orthopaedic Research UK收购目标公司JRI Orthopaedics Limited全部已发行股本,代价为1.84亿港元。

爱康医疗是中国首家且唯一一家将3D打印技术商业化且应用于骨关节及脊柱置换植入物的医疗器械公司。

提升国际市场占有率

JRI成立于1970年,由骨科医生罗纳德?弗隆爵士创立,是世界上第一家生产带有羟基磷灰石涂层的髋关节植入物公司。

“之所以全资收购JRI,是因为JRI可以补充爱康的产品线,而且在渠道上也可与国际国内融合。其次,骨关节技术始于欧美,可以进一步提升爱康的产品。JRI在英国拥有广大的客户群及延伸至众多国际市场的成熟分销网络。待收购事项完成后,本集团将整合两家公司的海外分销渠道,并进一步提升其于国际市场的占有率。目前我们的海外销量不到5%。”爱康医疗董事会秘书韩钰对第一财经记者表示。

“我们目前在国内的市场份额为15%左右,2017年的销售额为3.73亿人民币,保持每年30%的增长率。并购后,这两个品牌都将存续,但合并这两家公司将在国际骨科领域创造一个更强大的集团,并将为全球客户带来许多共同的机会。”韩钰表示。

从目前中国医疗器械产业上市公司的情况来看,该行业各方面产量虽然有所提高,但是在国际市场仍然竞争力弱,市场占有率低。

据中国医疗器械行业协会统计,美国40家大型医疗器械企业的产值占了全球医疗器械市场的20%,而中国有约1.4万家医疗器械企业,产值却仅占全球医疗器械市场的10%左右。

医疗器械产业具备多样化、创新快、跨界难的特性,通过企业自身力量形成规模化生产存在各种困难,并购是一种获得规模经济和范围经济比较快捷有效的方式。此外,医疗器械每个细分市场容量较小,但是专业壁垒极高,在研发、推广、售后服务等方面各领域间有较大难度,在高值耗材、诊疗设备,诊断试剂等领域,单靠内生性增长,医疗器械企业无法完成快速成长。

“目前,细分市场掌控和并购扩张成为国内医疗器械企业战略布局的主流思想,率先进行积极整合扩张的企业更有希望成为长期的赢家。迈瑞医疗、威高集团、鱼跃医疗、乐普医疗已经通过合资、并购走向多元化,成为整合的领跑者。微创医疗、新华医疗则成为细分领域的佼佼者。还有一部分企业拉开海外并购序幕,力图走国际化多元化道路。”中国医疗器械行业协会专家表示。

医疗器械企业利用产业基金、上市融资、引进外资等多种方式加快兼并重组步伐,不断提高行业组织化水平,实现规模化、集约化经营,将是未来产业发展的重要趋势。

骨关节植入物市场有多大

爱康医疗花巨资收购JRI,其意图极为明显。随着中国老龄化的推进,骨科退行性病变逐渐增多,需要置换关节的老龄人越来越多。关节类器械占比大,关节、脊柱产品的市场占比分别是44.75%、23.39%。

但是行业整合加剧,外资一直在并购国内的公司,国际上的公司也在互相并购,目前全球90%的市场被排名前10的进口公司占有。全球的骨科市场对中国给予了一定的启示,国内企业近年也在关节市场加大投入。骨科器械在医疗器械行业也被看做是高值耗材,产品较高的毛利率水平和巨大的市场成长空间,吸引了大量的国内外生产厂家进入该行业。

同时,“组织工程支架的个性化3D打印”已经成为《“十三五”医疗器械科技创新专项规划》前沿和颠覆性技术重点发展方向之一。

“目前国内的关节置换术每年大概50万-60万例,相比美国每年150万例的置换来讲,中国并不是很多。这有多方面的因素存在,首先美国比中国进入老龄化要早,其次美国人运动量比中国人大。目前随着中国人生活方式改变,加上老龄化推进,关节置换的需求会更大。只不过在临床上,很多患者依然不够信任人工关节,还保持观望状态。随着技术的发展,人工关节将更好的解决因为关节退行性病变带来的生活不便。”一位三甲医院的骨科医生表示。

骨科植入物市场由三个主要分部组成:创伤植入物、脊柱置换植入物及骨关节植入物。

根据咨询公司弗若斯特沙利文发布的报告显示,骨关节植入物市场于2016年就手术量及收入而言是中国整体骨科植入物市场的第二大分部。骨关节植入物市场于2012年至2016年在手术量及收入上的复合年增长率分别为14.5%和13.9%,增速为三个分部中最快。脊柱置换植入物市场的增长亦超出行业平均值,于2012年至2016年在手术量及收入上的复合年增长率分别为14.0%及13.6%。

按收入计算,中国的骨关节植入物市场及脊柱置换植入物市场预期将于2021年分别进一步增长至人民币78亿元及人民币51亿元。

来源:第一财经 作者:马晓华

为你推荐

资讯

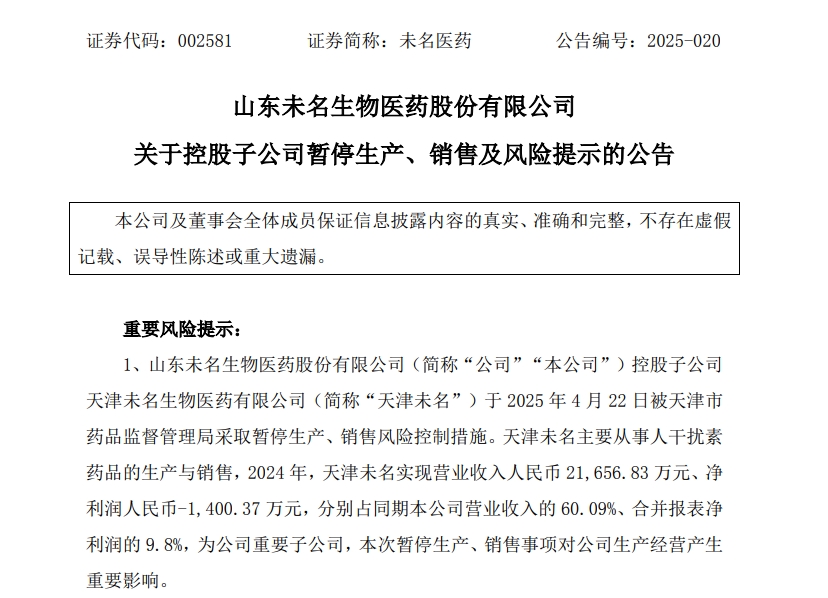

资讯 A股上市公司未名医药的核心子公司,被停产

4月24日晚间,未名医药发布公告称,4月22日,天津市药监局发布公告,对公司控股子公司天津未名生物医药有限公司(以下简称“天津未名”)进行了药品GMP符合性检查。经综合评定、...

2025-04-27 11:34

资讯

资讯 瑞博生物港交所递表,小核酸药物龙头企业有望登陆资本市场

瑞博生物成立于2007年,专注于RNA干扰(RNAi)技术开发及小核酸药物产业化,是全球最早布局该领域的开拓者之一。

2025-04-27 10:36

资讯

资讯 Cytiva与中欧创新医药与健康研究中心签署全面合作协议

双方将携手在细胞治疗药物成果转化领域展开全面合作,推动大湾区生物医药产业的蓬勃发展,打造全球生物医药创新高地。

2025-04-25 19:49

资讯

资讯 精鼎医药任命 Charlotte Moser为公司首席医疗官,负责领导全球医学战略

今日(4月25日),致力于为客户提供I至IV期全方位临床开发服务的跨国合同研究组织(CRO)精鼎医药宣布,公司已任命 Charlotte Moser博士出任首席医疗官。

2025-04-25 15:06

资讯

资讯 强生宣布锐珂(埃万妥单抗注射液)联合化疗方案在华获批,用于EGFR TKI经治后局部晚期或转移性非小细胞肺癌患者治疗

强生公司今日(4月25日)宣布,旗下创新治疗药物锐珂®(埃万妥单抗注射液)正式获得国家药品监督管理局批准,与卡铂和培美曲塞联合给药,适用于治疗携带表皮生长因子受体(EGFR...

2025-04-25 15:00

资讯

资讯 《新英格兰医学杂志》发布: 研究证实速福达可将流感病毒家庭传播概率降低32%

罗氏全球今日(4月25日)宣布,速福达®(玛巴洛沙韦)III期临床试验CENTERSTONE研究详细结果在《新英格兰医学杂志》(NEJM)上发布。结果显示研究达到了主要终点:流感感染者单...

2025-04-25 13:34

资讯

资讯 华东医药2025年一季度业绩出炉,创新产品持续发力

2025年第一季度内公司实现营业收入107 36亿元,同比增长3 12%;实现归属于上市公司股东的净利润9 15亿元,同比增长6 06%;实现扣非归母净利润8 97亿元,达到历史最好水平,同比增长7 04%。

2025-04-24 21:53

资讯

资讯 医药如何数智化?医药工业数智化转型实施方案(2025—2030年)发布

研发推广一批智能制药设备、检测设备,开发一批“小快轻准”医药工业软件或系统。支持创建医药工业数智技术应用验证与中试平台,集成推进共性技术攻关、软硬件适配验证测试、计...

2025-04-24 18:26

资讯

资讯 全球顶尖专家共话尿路上皮癌诊疗领域的新突破——第三届泌尿肿瘤临床研究大会会后会成功举办

2025年4月24日,北京——,“第三届泌尿肿瘤临床研究大会会后会”在北京成功举办。本次会议以“全球专家共话尿路上皮癌”为主题,汇聚了来自中外的顶尖泌尿肿瘤专家,围绕尿路上...

2025-04-24 16:26

资讯

资讯 全国预防接种日:“健康中国家,疫苗护万家”健康社区“免疫行动”促进计划启动

由新华网主办,中国医药卫生文化协会疫苗与健康分会、《中国社区医师》杂志联合支持的“健康中国家,疫苗护万家——健康社区‘免疫行动’促进计划”于4月23日在北京正式启动。

2025-04-24 14:07

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59