基因测序相关政策东风频吹,临床级产品受政府试点和监管

政策东风频吹规范基因测序行业,临床级产品受卫计委、药监局的试点牌照监管。2014年之前,中国没有对基因测序产品相关政策规定。2014年初,继cFDA将测序产品归为第三类医疗器械后,全部基因测序产品被迅速叫停。随后,cFDA和卫计委逐渐规范基因检测产品市场,并于14年6月和11月先后批准了华大基因和达安基因的NIPT产品上市。并在2015年4月前陆续下发遗传病诊断、产前筛查与诊断、植入前胚胎遗传学和肿瘤诊断高通量测序试点牌照,继而于2015年7月印发肿瘤个体化用药基因检测技术、药物代谢酶和药物靶点基因检测技术指南,意味着基于基因测序的精准医疗有望获实质性进展。继cFDA和卫计委发布支持性政策,发改委也从国家层面上引导推进我国基因测序的发展。

表10. 中国基因测序相关政策梳理

我国消费级测序产品的配套监管和认证体系有待建立

消费级测序产品,是指导医生设计诊疗方案而非临床应用,故不受卫计委、药监局的监管。但由于缺乏有效监管,该领域呈现混杂的状况,实验手段、解读方法和结果等未获得有效约束,消费者也难以知晓不同公司检测结果的准确性、价格的合理性等。我国亟需建立该类测序产品的监管和认证体系。

美国基因测序产业由医疗保险和医疗补助服务中心(CMS)、食品及药品管理局(FDA)和联邦贸易委员会(FTC)共同监管。CMS主要通过《临床实验室改进法案修正案》(CLIA)监管消费级和科研级应用,FDA负责临床级产品的审批,FTC负责监管其中错误和有误导性的产品宣传。

图26. 美国对基因测序行业的监管部门职能区分

第三方医学实验室是美国医疗体系中重要的部分,据悉每年有近一半的临床样本是在第三方实验室里完成。同时,美国有近80%的实验室通过了CLIA认证,意味着这些临床实验室试验结果的准确性、可靠性和时效性都将得到CLIA认可,从而为其承接更多临床试验项目铺平道路,也意味着CLIA实验室能够根据市场的现实需求,快速地开发实验室自建项目(LaboratoryDeveloped Test),并通过在临床上的应用给予可靠的临床指导。CLIA认证自从1992年实行来,全美共有23.2万家实验室获得该项资质。一些新型的创新技术正是通过这样的实验室服务于临床。我国仅有药明康德一家公司获得美国CLIA认证。

我国基因测序产业处于初期布局阶段

中国的基因测序产业尚处于起步阶段,技术和政策层面尚未成熟。行业领头羊为华大基因,来自华大的人支撑国内基因行业的发展。上市公司中,多家公司通过并购参与基因测序板块的一部分业务,积极地在产业链的上中下游布局。并且除NIPT市场成熟度较高外,肿瘤诊断和个性化治疗、胚胎植入前遗传学筛查和诊断和遗传病诊断还没能形成成熟的市场,相关的诊断和治疗不能成为医疗行业的标准,仍需较长时间的累积与发展。

国内公司:处于产业发展初期,积极布局基因测序领域

表14. 国内公司在基因测序领域的商业模式

1、达安基因:在建测序平台,研发全新测序产品

达安基因股份有限公司依托中山大学雄厚的科研平台, 是以分子诊断技术为主导的,集临床检验试剂和仪器的研发、生产、销售以及全国连锁医学独立实验室临床检验服务为一体的生物医药高科技企业。

公司于2014年11月胎儿染色体非整数倍21三体、18三体和13三体检测试剂盒和基因测序仪获批。公司投资者关系部相关人士称,目前有两家参股的子公司分别在建一代和三代的基因测序平台,且正在与美资公司合作研发的针对肿瘤标志物检测的一代基因测序平台的产品,达安基因的基因测序平台直接面向医院临床客户,更贴近市场。

2、紫鑫药业:上游测序仪器和试剂国产化

紫鑫药业所处行业为中成药、人参产业和基因测序仪三大产业,在董事会战略方针中,基因测序产业被明确为企业发展的排头兵。

2015年8月7日,该公司与中科院北京基因组研究所合作开发的中国第一款具有自主知识产权的实用型国产测序仪BIGIS系统正式问世(数据通量与罗氏454相当),填补了我国在基因测序产业链上游的空白,标志着国产测序仪将开始大规模多领域的测序应用。

3、北陆药业:涉足癌症基因测序

北京北陆药业股份有限公司成立于1992年9月,主要从事医药产品的研发、生产及销售。

2014年8月,该公司向南京世和基因生物技术有限公司增资3000万元,认购其增资后20%的股权。南京世和主要从事与癌症用药相关的基因检测技术服务业务,包括癌症基因检测、罕见病基因检测、科研测序等服务和相关技术支持。目前北陆药业正积极协助世和基因尽快取得基因测序试点资格,希望借此身披“基因测序”的外套。

4、中源协和:借助30万新生儿干细胞样本发力基因测序领域

中源协和是中国干细胞产业链的整合者,拥有全国最广的干细胞存储网络,目前公司已拥有30万新生儿的干细胞存储。只要能实现对这些新生儿患病情况的追踪,这些干细胞样本有非常巨大的潜力会成为一个精确分类的基因组数据库,将为中源协和进入基因测序行业提供得天独厚的优势。

2014年6月,中源协和以8亿元收购上海执诚生物,迈入诊断试剂领域。7月,中源协和投资近5000万元,筹建基因检测相关技术研究公司,主要致力于建设新生儿耳聋基因筛查技术平台、无创产前筛查技术平台、建立中国人群肿瘤及其他常见病易感基因数据库等领域。

5、迪安诊断:进军遗传检测领域,涉足肿瘤基因测序

迪安诊断技术股份有限公司成立于2001年,是以提供诊断服务外包为核心业务的独立第三方医学诊断服务机构。公司目前确立了“一个核心、二维创新、三大平台”的建设思路,即以诊断服务为核心进行产业链上下游纵向延伸与多领域检测平台横向延伸,实现技术与商业模式的二维创新,设立第三方综合诊断平台、智慧医疗平台和健康产业投资平台。

2015年1月,迪安诊断2.5亿元收购博圣生物,进军优生遗传检测领域。同年4月8日,迪安诊断全资子公司杭州迪安医学检验中心取得了第一批肿瘤诊断与治疗项目高通量基因测序技术临床应用试点资格,虽然后续卫计委取消了第三类医疗技术应用准入审批,但迪安诊断作为第一批获得试点资格的公司,其在肿瘤测序领域的布局可见一斑。

6、仟源医药:绝地转型,涉足婴儿基因保存领域

仟源医药是一家集研发、生产和销售为一体的医药上市公司。公司自成立以来,致力于提供解决细菌耐药问题的抗感染综合产品和方案,重点产品包括注射用美洛西林钠舒巴坦钠、磷霉素氨丁三醇散等。自限抗政策执行以来,公司原有主业抗生素受到抑制。自2013年并购海力生和保灵集团,进入儿童产品和孕妇保健品领域。

2014年收购杭州恩氏基因,进入基因保存领域。基因保存技术的价值在于保存基因完整状态,同时为未来基因测序和基因治疗提供样本和依据,为企业后续进入基因测序领域提供支持。

7、荣之联:累积基因组大数据

荣之联成立于2001年,是国内领先的信息技术服务提供商,致力于融合云计算、大数据技术,推动企业信息资源创新应用。其现有业务由云计算和IT服务、大数据和物联网、生物云等三大业务板块组成。

2015年1月,荣之联非公开发行股票募集资金总额不超过10亿元用于支持分子医疗的生物云计算项目与基于车联网多维大数据的综合运营服务系统项目的建设。公司此前是IT服务外包厂商,跟华大基因合作多年,为其提供生物云计算数据中心的系统集成以及相关IT服务。目前普遍认为该平台初期主要是面向华大这样的基因测序公司提供数据分析服务,从而使得公司进入基因检测业务层面,今后基因测序技术成熟后会逐步面向医院或者个人。

8、汤臣倍健:高溢价进入基因测序中下游领域

汤臣倍健是中国保健行业第一家AAA信用等级企业。秉持“取自全球,健康全家”的品牌理念,汤臣倍健建立了全面、科学的膳食补充体系,致力于成为膳食补充剂行业的领导企业。

2015年9月7日,汤臣倍健决定使用自有资金8760万元投资入股上海凡迪,交易完成后汤臣倍健将持有上海凡迪19.0435%股权。上海凡迪专注于基于基因测序技术提供安全、准确、快速的基因检测服务,该公司拥有第三方独立医学检验资质,同时与中南大学湘雅医学检验所达成战略合作,主推业务为推广NIPT和单基因遗传病,以及个体化用药等基因检测服务。此次交易是汤臣倍健利用资本市场整合外部资源打造大健康生态圈的举措之一,交易后双方将整合资源并不断投入基因测序等代表未来方向性的新技术。

9.千山药机:发力基因检测领域

千山药机主要从事制药机械、医疗器械装备等包装机械、医疗器械产品的制造、销售及进出口业务,是国内主要的注射剂生产设备供应商。2014年3月和6月,千山药机通过两次共计1.02亿元收购湖南宏灏基因生物科技有限公司79.73%的股权。2015年1月拟使用自有资金不超过6000万元收购上海申友生物技术有限责任公司51%以上的股权,标志着公司迈入基因检测领域。

湖南宏灏基因生物科技有限公司主营业务为多种疾病的基因检测芯片技术,其高血压基因检测芯片为全国独家产品,具备广阔市场前景。更重要的是,在疾病基因检测芯片研发过程中,其积累了大量的临床数据,可为千山药机后续发展基因测序产品提供坚实的基础。

上海申友股东上海人类基因组研究中心是国家在人类基因组研究开发领域的重要基地,具有雄厚的科研实力。上海申友在人体相关基因信息基础上开展“个体化医疗”和“个体化保健”,其主营基于荧光定量PCR 技术、传统测序及高通量测序技术的体外诊断试剂的研发、生产销售以及相关检测服务。

10. 新开源:传统企业转型进入癌症诊断与个性化治疗

2014年11月17日,停牌达半年之久、生产功能性高分子PVP材料的新开源宣布拟通过向特定对象非公开发行股份方式分别以2.6亿元、2亿元和8320万元收购呵尔医疗、三济生物和上海晶能生物100%股权。

呵尔医疗主要从事肿瘤早期诊断业务,该公司“SPICM-DNA型全自动细胞肿瘤筛查分析系统”是目前具有国际先进水准的宫颈癌早期检测系统,可扫描每个脱落细胞、精准测量细胞中DNA的含量。

三济生物作为国际个体化医学联盟首个中国成员,是国内唯一专门从事药物基因组学临床应用推广的企业,也是国内个性化治疗领域的导航企业。该企业围绕药物基因组学进行伴随诊断试剂的研发、生产和学术推广,专注于个性化医学临床协作和实际应用。

上海晶能生物从事NGS测序科技服务多年。是国内华东地区第一批提供NGS测序和基因芯片技术的应用和推广、生物信息分析服务等技术服务的企业。目前公司已建立起高通量测序平台、基因芯片平台、单分子光学图谱平台等在内的六大技术平台,能够为客户提供基因组学研究服务、生物信息分析服务、分子生物学技术服务等多样化的基因测序技术服务。

国内商业模式探讨

1、测序仪器和试剂:力争非核心测序耗材国产化

中国制造业水平偏低导致国产化测序仪器很难达到欧美同类水平,争取将非核心测序耗材国产化将是中国企业向上游市场拓展的主流方向。Illumina在2015年第二季度财务报告显示,耗材收入为3.03亿美元,占总收入的50%以上,足以看出测序服务公司在测序耗材上的耗费之多。除测序芯片等核心耗材外,试剂耗材在短期内国产化可能性较大,前达安基因、紫鑫药业正在涉足该领域。

图30. Illumina营业收入占比

2、分析技术:现有数据分析方法壁垒较低,应积极抢夺基因组数据资源发展高级分析方法

现有的数据分析方法以高校科研机构发布的分析软件为主,壁垒较低。虽然相关软件已严令禁止未经允许的任何商业性质行为,但由于研究成果公开源代码,分析服务商可以通过付费或者自行修改源代码的方式提供类似的分析服务。

为开发高精度的分析软件,通过大量样本构建学习集训练模型参数是必要条件,因此海量基因组数据样本是保证基因测序分析结果精确度和有效性的必要前提。数据库中样本量的大小对算法的建模和参数训练起到至关重要的作用,样本量越大,数学模型的残差越小,置信度越高,从而全基因组数据的分析结果才更加可信。据推算,分类样本量达到百万级别是一个理想的完美状态。因此如何收集更多的样本,并对样本进行合理分类和存储才是下游分析技术中的核心所在。华大基因、贝瑞和康、荣之联、中源协和、仟源医药和新开源等公司在累积基因组样本中具有更高的壁垒。

3、基因测序产品:CFDA审批是关键,销售渠道很重要

国内基因测序市场目前仍处于发展初级阶段,基因测序服务和分析产品被归类为第三类医疗器械产品,同时国内缺乏像美国CLIA对医疗机构认证的标准。因此如未获CFDA批准,测序产品将难以获得较大市场。

测序产品的销售渠道也是关键问题,北陆药业、千山药机、迪安诊断、汤臣倍健具有先发优势,需重点与医疗机构、保险公司和药厂的合作情况。作为第三方检验中心,与医疗机构的合作是双赢的。一方面,医疗机构可以为基因测序服务机构提供源源不断的病人样本,在盈利的同时能够对公司的基因组数据库进行有效的扩充,提高自身壁垒。另一方面,检测结果可以为医师提供更有效的个性化医疗方案。如“他莫昔芬”是一种广泛用于治疗乳腺癌的药物,但由于部分患者体内酶不能发挥作用,导致它对20%的服用者疗效甚小。而且为医药费买单的保险公司也可以通过基因测序的结果进行风险规避,减少不必要的医药支出。

图31. 国内基因测序商业模式设想

我们认为疾病预防和诊断的精确程度将成为产业链的核心价值。将样本基因型与表型相关联,并在此基础上融合临床检验、影像学等数据将成为产业链的关键问题。改进测序技术提高序列长度、获取基因组数据和对应临床数据的能力将决定公司在产业链中的话语权。

来源:动脉网 作者:李平祝、霍辰伊、王晓琦(实习生)

为你推荐

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59

资讯

资讯 重庆常用药联盟接续集采中选结果

近日,重庆常用药联盟接续集采中选情况公布,该联盟由重庆牵头,联合湖北、广西、海南、贵州、云南、青海、宁夏、新疆及新疆生产建设兵团等十省(区、市)开展的药品集中带量采...

2025-04-21 18:48

资讯

资讯 全周期智控慢病,诺和诺德与京东健康开启战略合作

2025年4月21日,全球领先的生物制药公司诺和诺德与京东健康在北京正式签署战略合作协议,标志着双方在糖尿病和体重管理领域的合作进入新阶段。依托诺和诺德百年深耕慢病领域的专...

2025-04-21 15:57

资讯

资讯 康方生物1类新药依若奇单抗上市申请获批,用于中重度斑块状银屑病成人患者

该药是我国第一个且唯一获批上市的IL-12 IL-23“双靶向”单克隆抗体新药,是康方生物自身免疫性疾病领域首个获批上市的一类新药。

2025-04-21 13:39

资讯

资讯 阿斯利康乳腺癌1类创新药卡匹色替片中国获批

该药适用于联合氟维司群用于转移性阶段至少接受过一种内分泌治疗后疾病进展,或在辅助治疗期间或完成辅助治疗后12个月内复发的激素受体(HR)阳性、人表皮生长因子受体2(HER2)...

2025-04-21 11:02

资讯

资讯 辉瑞宣布终止一款口服GLP-1减肥药的临床开发

近日,辉瑞在其官网宣布,决定终止开发口服胰高血糖素样肽-1受体(GLP-1R)激动剂Danuglipron(PF-06882961),原因系在一项有关用药剂量的临床试验中,一名患者出现了可能由该...

2025-04-21 10:29

资讯

资讯 福建省医保局印发单列门诊统筹支付医保药品目录(2024年版)

根据2024年6月发布的《福建省医保药品单列门诊统筹支付管理办法(试行)》,为了让参保患者无需住院、在门诊就医也能用上国家谈判药品、享受医保待遇,将适用于门诊治疗、使用周...

2025-04-20 13:34

资讯

资讯 首批中国消费名品名单,医药健康企业有哪些?

近日,工业和信息化部办公厅发布首批中国消费名品名单,分为中国消费名品名单和中国消费名品成长企业名单。首批中国消费名品名单共包括93个企业品牌和43个区域品牌。中国消费名...

2025-04-20 11:17

资讯

资讯 携手共绘“个性化近视手术”新蓝图:爱尔眼科与爱尔康启动100家医院全光塑技术战略合作

双方将以技术共享为核心,以人才培养为支撑,以科研协作为纽带,全力推进屈光手术标准化诊疗体系建设,加速前沿技术在临床领域的普及应用

文/ 屈慧莹 2025-04-19 23:35

资讯

资讯 CDE:简化港澳已上市传统口服中成药内地上市注册审批申报资料及技术要求

允许香港、澳门特区本地登记的生产企业持有,并经香港、澳门特区药品监督管理部门批准上市且在香港、澳门特区使用15年以上,生产过程符合药品生产质量管理规范(GMP)要求的传统...

2025-04-18 18:54

资讯

资讯 君德医药完成近亿元A轮融资,加速推进创新药械组合平台建设与产品上市

本轮融资主要用于首个减重口服器械的注册及生产销售,以及加速多个核心创新药械组合技术平台的产品管线研发进程。

2025-04-18 14:34

资讯

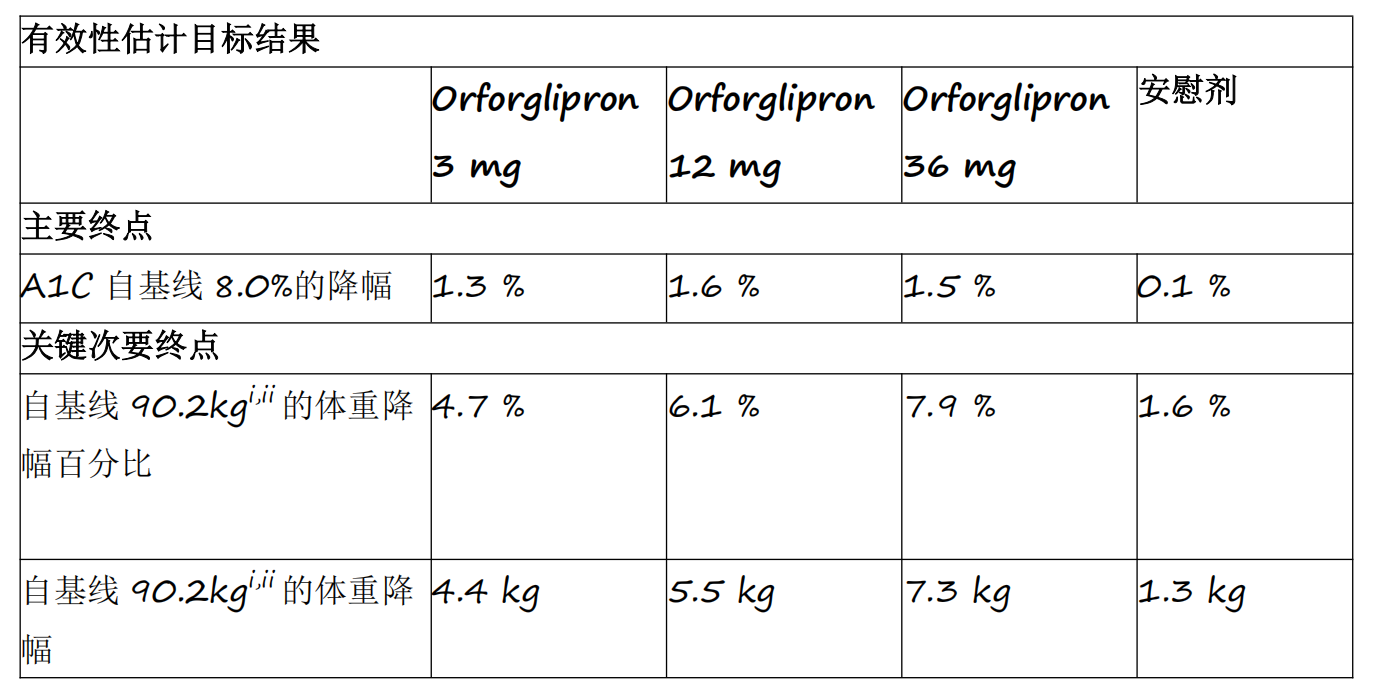

资讯 礼来首个小分子口服GLP-1RA药物orforglipron 3期临床研究成功

Orforglipron是首个成功完成3期临床研究的小分子GLP-1类药物,各剂量组平均A1C降幅为1 3%至1 6%

2025-04-18 14:12