核心提示:西门子医疗诊断宣布在上海自贸区自建亚太区首个诊断试剂工厂,进行本土化生产生化试剂和免疫分析试剂的消息引起业界热议。随着IVD四巨头的罗氏、丹纳赫和西门子都在中国设立试剂厂,大家猜测雅培诊断也应该在考虑中。

大家不仅在问:到底是合作、收购还是自建试剂厂更好?医疗船长结合自己过往的经历,和网友们一起来讨论讨论这个话题,欢迎拍砖。

试剂研发生产的特殊性

和诊断仪器设备相比,试剂的研发生产有自己的独特性。试剂的研发生产,取决于配方的研制和工艺的控制,方能制造出高质量的产品。配方和工艺一旦确立和成熟,运输的方便性则成为重点之一。全世界范围发运试剂,运费往往比试剂本身还高,经济效益极低,因而本地化试剂生产受到诊断厂家高度重视。合理地在世界范围内布局试剂生产基地是体外诊断厂家提升竞争力的关键之一。中国诊断厂家主要以仪器出口为主,试剂出口极少,除了试剂质量有差距以外,跟试剂生产基地布局,尤其在全球范围内来看,基本为零,有很大关系。

试剂本地化供应的常用方法

为了实现本地化供应试剂,通常的做法有以下几种:

1. 合作贴牌生产

和当地厂家合作、通过贴牌的方式本地化供应试剂是简单易操作的方式。相信雅培和九强、罗氏和九强的合作大家已经耳熟能详。这类合作通常集中在低附加值但量大的产品品类上,能够有效缩短注册的时间、缩短运送的时间、提升客户满意度;弊端是质量控制的标准比较难于满足要求,尤其是对国际巨头来说,本地厂家的生产水平还是有差距的;另外就是利润和自产试剂相比差距很大,一般自产能达到70%以上,而贴牌的话可能只有30-40%左右。一般企业在刚开始阶段,对市场和政策不熟悉的时候,采用这类型合作是比较保险的,值得大部分国产厂家开拓海外市场时参考借鉴。

2. 收购当地厂家

对国际巨头而言,通过资本的力量收购本地试剂厂家是快速切入当地市场的较佳方式。对国产厂家而言,通过收购发达国家试剂厂家,除了能攻占当地及周边市场,也是获得试剂技术的很好办法。对国际巨头来说,收购当地厂家的风险主要是很难找到合适的标的;即使找到,可能要通过长期的改造来达到目的;更怕的是,收购了个空壳,核心人员到对门再开一家类似的厂。

早在2005年,分子诊断巨头凯杰生物就通过收购深圳匹基生物,快速进入本土分子诊断市场,后扩建为凯杰亚太区研发及生产基地。

某印度诊断公司,前些年在捷克、土耳其、美国等进行了批量收购,希望整合资源成为诊断领域的领导者,结果却是整合不力,亏损频频,是为前车之鉴。

某国产企业也希望通过收购当地试剂厂家来进入金砖国家市场,通过大量的实地调研和考察之后最终放弃。其主要考虑还是风险不可控,比如说对当地的政策法律法规等的不了解、当地运营管理人才的管控以及成本的控制等等都让国产企业头大。

3. 自建工厂

自建工厂,看上去很美,很多当地政府也出台各种优惠政策吸引外商投资。但就目前而言,暂时只能是国际巨头玩的游戏,国产企业还需时日来练好内功。国际巨头们在做自建工厂的决策时,也是小心翼翼、慎之又慎的。IVD四巨头,除了贝克曼(实为库尔特)早在1998年在苏州建厂,刚开始的时候还是以简单的血球试剂为主,后来才扩展到生化和免疫;其余两家,罗氏直到2014年11月才决定要在中国投资建厂,西门子则是刚刚才宣布,雅培则还没有动静。

自建工厂前期投入大,产出周期长,要克服的困难很多。一定是和企业在当地的市场策略,市场占有率挂钩的。当中国市场成为国际巨头的第二大或者是第三大市场时,自建工厂是必然之选。

国际巨头试剂基地布局的典范

在医疗船长看来,IVD四巨头的雅培、罗氏、丹纳赫和西门子在全球的试剂基地布局并非最理想,日本的诊断巨头希森美康(SYSMEX)才是真正的典范!

希森美康在日本本土有两个试剂工厂。一个是自建的,一个是收购的,供应本土绰绰有余,还能出口到周边国家和地区。

在海外,他们在欧洲的德国,早在1993年就建立了国外第一家试剂厂。接着在美国的芝加哥,同样是1993年,他们也建立了试剂厂并不断扩大。

在发展中国家地区和中国市场,1995年在济南、2003年在无锡,希森美康分别建立了试剂厂。新加坡则在1998年建立;巴西是2000年;印度是2007年。

希森美康形成了除非洲大陆以外的覆盖全世界的巨大试剂供应网络,成功打败库尔特,成为血球领域的老大。就血球试剂配送能力而言,无任何公司能出其右,是国产企业学习的榜样,值得深入研究。

麦科田医疗 专栏作者 医疗船长 麦科田医疗联合创始人,和您一起笑看国内外医疗器械风云变幻!

来源:麦科田医疗(微信号:麦科田医疗) 作者:医疗船长

为你推荐

资讯

资讯 圣因生物完成超 1.1 亿美元 B 轮融资,加速 RNAi 疗法全球布局

本轮融资由知名产业机构领投,国际主权基金、中国生物制药、君联资本等十余家机构跟投,全球制药巨头礼来公司战略入局,高瓴创投、启明创投等现有股东持续加码支持,融资规模创...

2025-12-12 16:59

资讯

资讯 投后估值达21.37亿元,实体瘤细胞治疗领军企业君赛生物递表港交所

君赛生物共有5款在研产品,其中核心产品也是进展最快的是GC101,正开展上市前的关键II期临床试验,有望成为国内首个获批上市的TIL细胞创新药

2025-12-12 09:24

资讯

资讯 ESMO-IO | ORR达41.7%!君赛生物GC101 TIL治疗晚期后线非小细胞肺癌I期数据首次公布

这不仅是全球首个无需高强度清淋化疗、无需IL-2给药的TIL疗法治疗肺癌的临床研究,也是国内首个公开披露该领域数据的注册性临床研究。

2025-12-12 09:17

资讯

资讯 君合盟生物启动重组 A 型肉毒毒素治疗成人上肢痉挛状态临床 III 期试验,并完成首例患者入组

该临床试验由复旦大学附属华山医院李放教授和上海市养志康复医院(即上海市阳光康复中心)靳令经教授联合牵头

2025-12-11 21:06

资讯

资讯 Medidata发布全新调研报告:临床试验AI应用价值凸显,超七成用户反馈“达到或超预期”

基于对来自全球制药公司、生物科技公司及合同研究组织(CRO)中超200位核心决策者的深度调研,报告显示,目前AI在改善患者招募、优化数据管理、控制运营成本和提升试验效率等方...

2025-12-11 20:57

资讯

资讯 近20年首个全新类别抗菌药物醋酸来法莫林纳入医保,开启中国成人社区获得性肺炎治疗普惠新篇章

该产品继2025年6月30日获得国家药品监督管理局批准用于治疗成人社区获得性肺炎(CAP)后又纳入国家医保目录

2025-12-11 20:50

资讯

资讯 专注 “生物学 + AI” ,普瑞基准完成超亿元 D 轮融资,加速 AI 驱动新药研发

本轮融资由信立泰、广投资本、申宏中恒基金联合领投,老股东金谷汇枫、聚翊投资持续跟投

2025-12-10 15:55

资讯

资讯 别把“嗜睡”当懒癌!新型促觉醒药翼朗清®获批,专注维持日间清醒

促觉醒药物翼朗清®(盐酸索安非托片)正式获得中国国家药品监督管理局(NMPA)批准,用于改善阻塞性睡眠呼吸暂停(OSA)伴有日间过度嗜睡(EDS)的成人患者的觉醒程度。

2025-12-10 11:04

资讯

资讯 复星医药将其GLP-1产品全球化权益授权辉瑞,总里程碑付款近150亿人民币

12月9日晚间,复星医药发布公告称,公司控股子公司药友制药、复星医药产业与辉瑞共同签订《许可协议》,(其中主要包括)由药友制药就口服小分子胰高血糖素样肽-1受体(GLP-1R)...

2025-12-10 09:12

资讯

资讯 Capricor Therapeutics公司宣布外泌体疗法Deramiocel在DMD三期中取得积极成果

近日,专注与外泌体疗法的Capricor Therapeutics(纳斯达克代码:CAPR)公司宣布其核心管线Deramiocel在杜氏肌营养不良症关键三期 HOPE-3 研究中取得积极成果。

2025-12-09 16:38

资讯

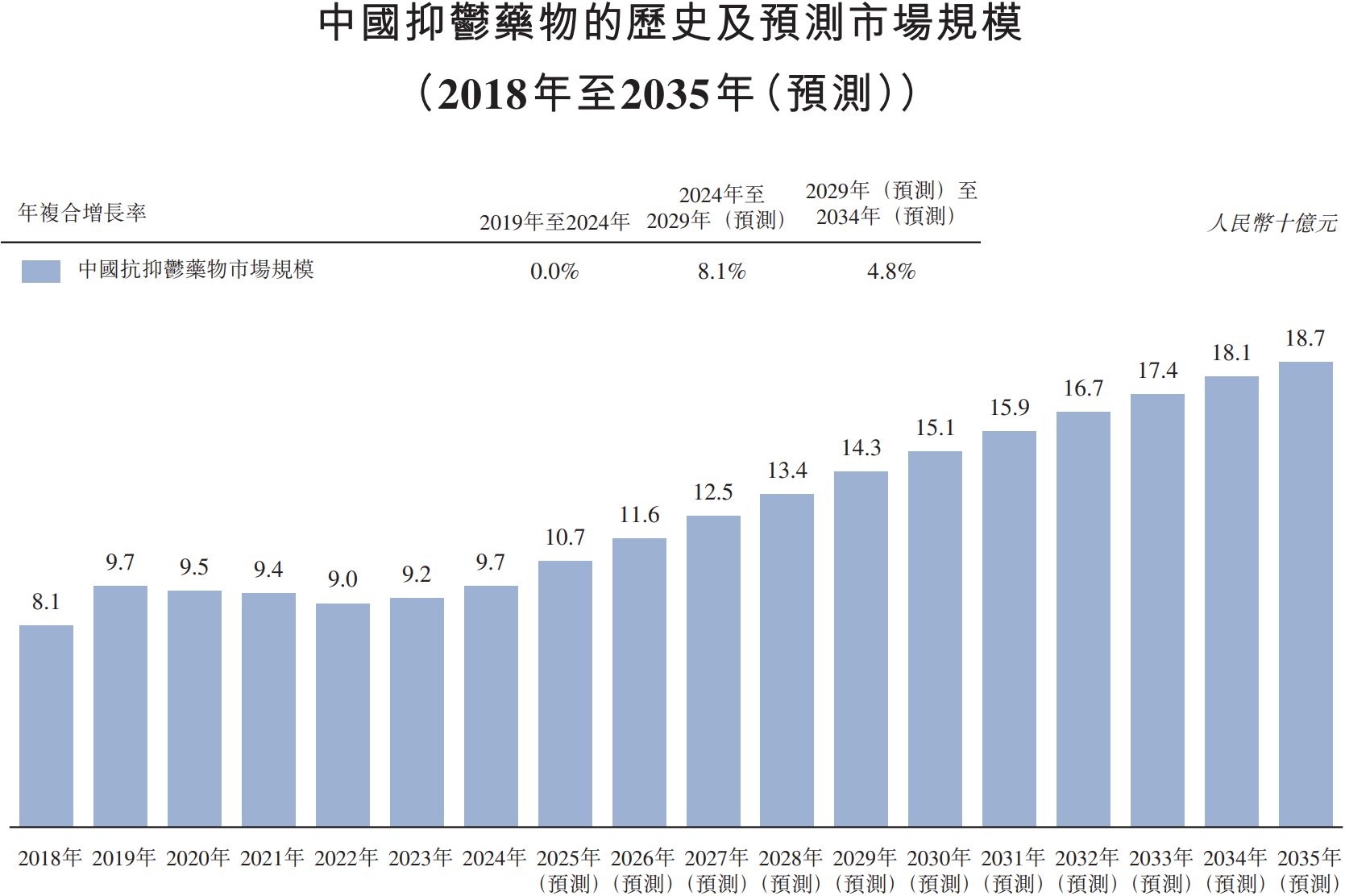

资讯 中药1类创新药剑指抑郁症治疗蓝海,远大医药GPN01360成功达到国内II期临床终点

国产抗抑郁症药物研发取得重大进展。近日,远大医药(0512 HK)的1 1类中药创新药GPN01360国内II期临床研究成功达到临床终点,产品表现出显

2025-12-08 18:27