说起体外诊断,老股民们都知道这是大牛股的摇篮——

2011年上市的迪安诊断3年多涨幅近25倍;2012年上市的利德曼涨幅近5倍;2012年3月上市的三诺生物,上市以来最高涨幅近6倍;科华生物从2005年0.98一路上涨至2015年6月的63.68,十年涨幅超60倍……

2014年以来体外诊断更是密集迎来数个新成员——迪瑞医疗、迈克生物、美康生物、润达医疗、万孚生物;今天就为大家详细介绍下这两只体外诊断新股。安图生物、以及即将上市的新股海尔施(延迟招股)

不过在介绍这两个新成员之前,海豚还是想先介绍介绍这个依然在迸发活力的体外诊断行业。

体外诊断被称为“医生的眼睛”,是指在人体之外,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

这里要说的是上游的关键原材料如抗原、抗体等已被国外厂商垄断。

2015 年全球体外诊断市场规模约为 634.27 亿美元,预计未来三年将以 7%的年度复合增长率平稳增长。2015 年我国诊断试剂市场规模约为 216 亿元,目前仅占全球市场份额的6.56%,而中国人口占全球近 20%,可以说,目前与发达国家相比,我国人均体外诊断产品消耗量极低。预计未来三年将保持15%的年均增速,到 2016年我国体外诊断市场规模将达到 49.69 亿美元,成为继美国、欧盟之外的全球第三大市场。

其中免疫诊断试剂和生化诊断试剂分别占据体外诊断市场份额的 33%和 27%,两者合计超过一半的市场份额,是我国体外诊断市场中主要产品,不过生化诊断发展已经较为成熟, 增速已经趋缓;而分子诊断试剂处于发展初期。

行业发展新方向:

1.化学发光免疫试剂进口替代

免疫诊断试剂的技术中酶联免疫法因通量大、检测速度快、操作简单、成本低廉应用最广,不过化学发光免疫技术具有灵敏度高、特异性强、操作随机快速的特点,是未来发展的重要方向之一。目前化学发光产品主要来自于国外,检测成本较高,国产化学发光类产品替代进口是必然趋势。

2.微生物检测被提到前所未有高度,快速发展

微生物检测技术避免抗生素滥用情况的发生,随着超级细菌 的出现及细菌耐药性问题的凸显,使微生物检测产品迎来前所未有的巨大发展机遇。高端微生物检测产品国产化是未来趋势。

3.分子化、全自动化、一体化

行业竞争格局:国内厂商众多,进入门槛低

全球体外诊断产业发展始于 20 世纪 70 年代,Roche(罗氏)、Abbott(雅培)、Siemens(西门子)、bioMerieux(生物梅里埃)、Becton Dickinson(BD)等十大跨国企业占据了全球超70%的市场份额,国内体外诊断市场 50%的份额被进口公司长期盘踞,部分细分市场进口占比可达 90%以上,国内体外诊断公司规模都相对较小。

截至到 2014 年底,中国 IVD 生产厂家超过 600 家,销售规模超过 1 亿的不到 30 家,大部分厂家销售集中在 1000-5000 万的规模,监管部门自 2014 年中已开始逐步加强对 IVD 行业的监管。

2015 年整体业务超过 10 亿的有迈瑞,科华,迈克,自产业务(不含代理)超过 10 亿的公司只有深圳迈瑞。

经营模式:仪器敲开门,试剂赚利润

由于体外诊断仪器的使用寿命一般超过 5 年,而试剂是一次性耗材,因此试剂在整个体外

诊断市场中占据着绝大部分的份额

销售模式上采用仪器与试剂配套销售,仪器敲开门,试剂赚利润。通过向客户提供诊断仪器以带动后续试剂的销售,大多以免费或者低毛利销售等方式提供给经销商或大型医疗机构,因为在封闭的免疫诊断系统中,试剂与仪器具有唯一匹配性,这样就可以通过销售试剂来赚取高额利润。

安图生物VS海尔施 业绩对比

安图生物2015 年营收为7.16亿元,近三年复合增长率为32.3%,市场占有率为2.41%;净利2.78亿元,近三年复合增长率为49.69%;2016年上半年营收为4.34亿元,同比增长38.65%;净利为1.48亿元,同比增长35.53%。

海尔施2015年营收为15.25亿元,近三年复合增长率为26.88%;净利为1.61亿元,近三年复合增长率为13.91%;2016年上半年营收为19.62亿元,净利为7704万元。

从营收结构来看,2016年上半年安图生物基本上超九成收入来自于诊断试剂,仅代理了一家试剂产品销售,营收占比不到17%。其余均为公司自主研发的诊断试剂。化学发光诊断试剂营收占比近六成(磁微粒为新兴产品,发展迅猛,微孔板为公司优势产品);微生物检测试剂为公司特色产品,营收占比也高达13.44%。

相比之下,海尔施诊断试剂占比只有七成,还有25%的营收来自于药品销售代理,且以低价药为主。诊断试剂中,化学发光免疫试剂营收占比近七成,且主要从贝克曼库尔特进口;生化试剂、凝血试剂、特定蛋白试剂、血细胞试剂占比分别为9%、9.88%、3.92%、2.4%。

可以说海尔施与润达医疗、迪安诊断更为相似,主要都是代理销售诊断试剂,与润达医疗的不同之处在于海尔施直销占比更高近九成,而润达只有四成左右;与迪安诊断的不同之处在于迪安诊断有诊断服务。

安图生物:化学发光试剂龙头,深耕微生物

安图生物成立于1999 年,前身为安图绿科,截止 2016 年 6 月底,已获得285 项产品注册(备案)证书(其中免疫诊断产品 197 项,微生物检测产品 82 项,其他产品 6 项),并取得了 42 项产品的欧盟 CE 认证,覆盖了从传染病到非传染病的诸多方向,是我国业内提供免疫诊断产品较多的企业之一,也是国内能够提供全面免疫诊断解决方案的企业之一。产品已进入二级医院及以上终端用户 4000 多家,其中三级医院 1122 家,占全国三级医院总量的 53.94%

公司拥有微孔板免疫诊断产品(含酶联免疫产品和微孔板化学发光产品)91 项注册证书,此类产品可为临床医院、体检、第三方独立实验室、疾病控制、人口与计划生育等市场提供低成本、大通量解决方案,其中微孔板化学发光产品在国内市场份额名列前茅。

2013 年公司新推出的产品磁微粒化学发光法检测试剂实现销售收入 761.20万元,2014 年度、2015 年度分别增长了 833.96%和 186.35%,营收占比由2014年的12.84%迅速提升至2016年上半年的37.79%。

公司免疫类诊断试剂因为以近年来发展迅速的化学发光法检测试剂为主,所以其近三年营收复合增长率达到 32.30%;微生物类体外诊断试剂产品为同业上市公司未涉及领域,近三年复合增长率为17.11%。

公司独家代理的九项呼吸道感染病原体 IgM 抗体检测试剂盒在国内有较强的竞争力,市场需求旺盛,使得公司代理产品销售收入近三年复合增长率达23.60%。

海尔施:江浙沪地区体外诊断代理龙头

成立于1998年,前身宁波经济技术开发区海尔施工贸公司,由宁波市卫生局下属的宁波市卫生防疫站牵头成立,为一家设立在宁波经济开发区的全名所有制企业。

主要通过一体化销售服务模式向大中型医院提供国际知名厂商的体外诊断仪器及诊断试剂等相关产品,并提供综合技术服务。截至 2015 年末已与江浙沪地区的 400 多家医疗机构建立了长期稳定的合作关系,其中三级医院 180 家,占江浙沪地区全部三级医院总数的 64.29%,来自三级医院的营业收入占比维持在50%左右。

自 2005 年在国内较早引进实验室自动化流水线项目以来,累计安装超过三千台(套)体外诊断仪器及四十余套实验室自动化流水线。主要代理的品牌包括贝克曼库尔特、沃芬、Immucor、伯乐、美艾利尔、中生股份等 。其中贝克曼库尔特是公司第一大供应商,采购金额占比近六成。贝克曼库尔特2015年在中国的市场销售额为6.13亿美元,在中国体外诊断市场占比高达14.65%,公司的采购量在贝克曼库尔特中国销售额占比达17%

除了体外诊断,公司通过大红鹰药业开展药品的研发生产及销售,通过子公司宁波海尔施医药、江苏恒奇开展药品代理销售业务。2013 年 4 月,收购大红鹰药业控股权,将药品经营业务从药品销售拓展至药品的研发、生产。2015年公司自产药品营收占比为5.13%,药品代理销售业务营收占比为为15.29%。

截至目前, 大红鹰药业共取得 155 项药品注册文号,其中 20 种药品在产,在产药品中共有 16 种被列入基本药物目录,共有 14 种被列入低价药物目录。目前在产药品主要包括 心脑血管类、精神病类、呼吸系统类、解热镇痛类、抗生素类等。

公司近年来已积极准备分子诊断产品的自主研发生产及市场开拓工作,已取得十余项分子诊断试剂研发成果及 22 项发明专利, 3 项分子诊断产品取得国家食药总局颁发的医疗器械注册证。此外,基于常染色体 21 个基因位点、常染色体 27 个基因位点、Y 染色体 27 个基因位点识别技术的 3 项 DNA 法医检测试剂已投放市场,其中前两者已获中国安全技术防范认证中心授予的《中国公共安全产品认证证书》,为目前获得此项认证的少数几家生产厂商之一。2015 年,公司自主研发的分子诊断试剂营收 1,217.52 万元,同比增长12.76%;2016年上半年营收214.68 万元,同比增长55.98%。

来源:耐力投资

为你推荐

资讯

资讯 圣因生物完成超 1.1 亿美元 B 轮融资,加速 RNAi 疗法全球布局

本轮融资由知名产业机构领投,国际主权基金、中国生物制药、君联资本等十余家机构跟投,全球制药巨头礼来公司战略入局,高瓴创投、启明创投等现有股东持续加码支持,融资规模创...

2025-12-12 16:59

资讯

资讯 投后估值达21.37亿元,实体瘤细胞治疗领军企业君赛生物递表港交所

君赛生物共有5款在研产品,其中核心产品也是进展最快的是GC101,正开展上市前的关键II期临床试验,有望成为国内首个获批上市的TIL细胞创新药

2025-12-12 09:24

资讯

资讯 ESMO-IO | ORR达41.7%!君赛生物GC101 TIL治疗晚期后线非小细胞肺癌I期数据首次公布

这不仅是全球首个无需高强度清淋化疗、无需IL-2给药的TIL疗法治疗肺癌的临床研究,也是国内首个公开披露该领域数据的注册性临床研究。

2025-12-12 09:17

资讯

资讯 君合盟生物启动重组 A 型肉毒毒素治疗成人上肢痉挛状态临床 III 期试验,并完成首例患者入组

该临床试验由复旦大学附属华山医院李放教授和上海市养志康复医院(即上海市阳光康复中心)靳令经教授联合牵头

2025-12-11 21:06

资讯

资讯 Medidata发布全新调研报告:临床试验AI应用价值凸显,超七成用户反馈“达到或超预期”

基于对来自全球制药公司、生物科技公司及合同研究组织(CRO)中超200位核心决策者的深度调研,报告显示,目前AI在改善患者招募、优化数据管理、控制运营成本和提升试验效率等方...

2025-12-11 20:57

资讯

资讯 近20年首个全新类别抗菌药物醋酸来法莫林纳入医保,开启中国成人社区获得性肺炎治疗普惠新篇章

该产品继2025年6月30日获得国家药品监督管理局批准用于治疗成人社区获得性肺炎(CAP)后又纳入国家医保目录

2025-12-11 20:50

资讯

资讯 专注 “生物学 + AI” ,普瑞基准完成超亿元 D 轮融资,加速 AI 驱动新药研发

本轮融资由信立泰、广投资本、申宏中恒基金联合领投,老股东金谷汇枫、聚翊投资持续跟投

2025-12-10 15:55

资讯

资讯 别把“嗜睡”当懒癌!新型促觉醒药翼朗清®获批,专注维持日间清醒

促觉醒药物翼朗清®(盐酸索安非托片)正式获得中国国家药品监督管理局(NMPA)批准,用于改善阻塞性睡眠呼吸暂停(OSA)伴有日间过度嗜睡(EDS)的成人患者的觉醒程度。

2025-12-10 11:04

资讯

资讯 复星医药将其GLP-1产品全球化权益授权辉瑞,总里程碑付款近150亿人民币

12月9日晚间,复星医药发布公告称,公司控股子公司药友制药、复星医药产业与辉瑞共同签订《许可协议》,(其中主要包括)由药友制药就口服小分子胰高血糖素样肽-1受体(GLP-1R)...

2025-12-10 09:12

资讯

资讯 Capricor Therapeutics公司宣布外泌体疗法Deramiocel在DMD三期中取得积极成果

近日,专注与外泌体疗法的Capricor Therapeutics(纳斯达克代码:CAPR)公司宣布其核心管线Deramiocel在杜氏肌营养不良症关键三期 HOPE-3 研究中取得积极成果。

2025-12-09 16:38

{kind=link}

资讯

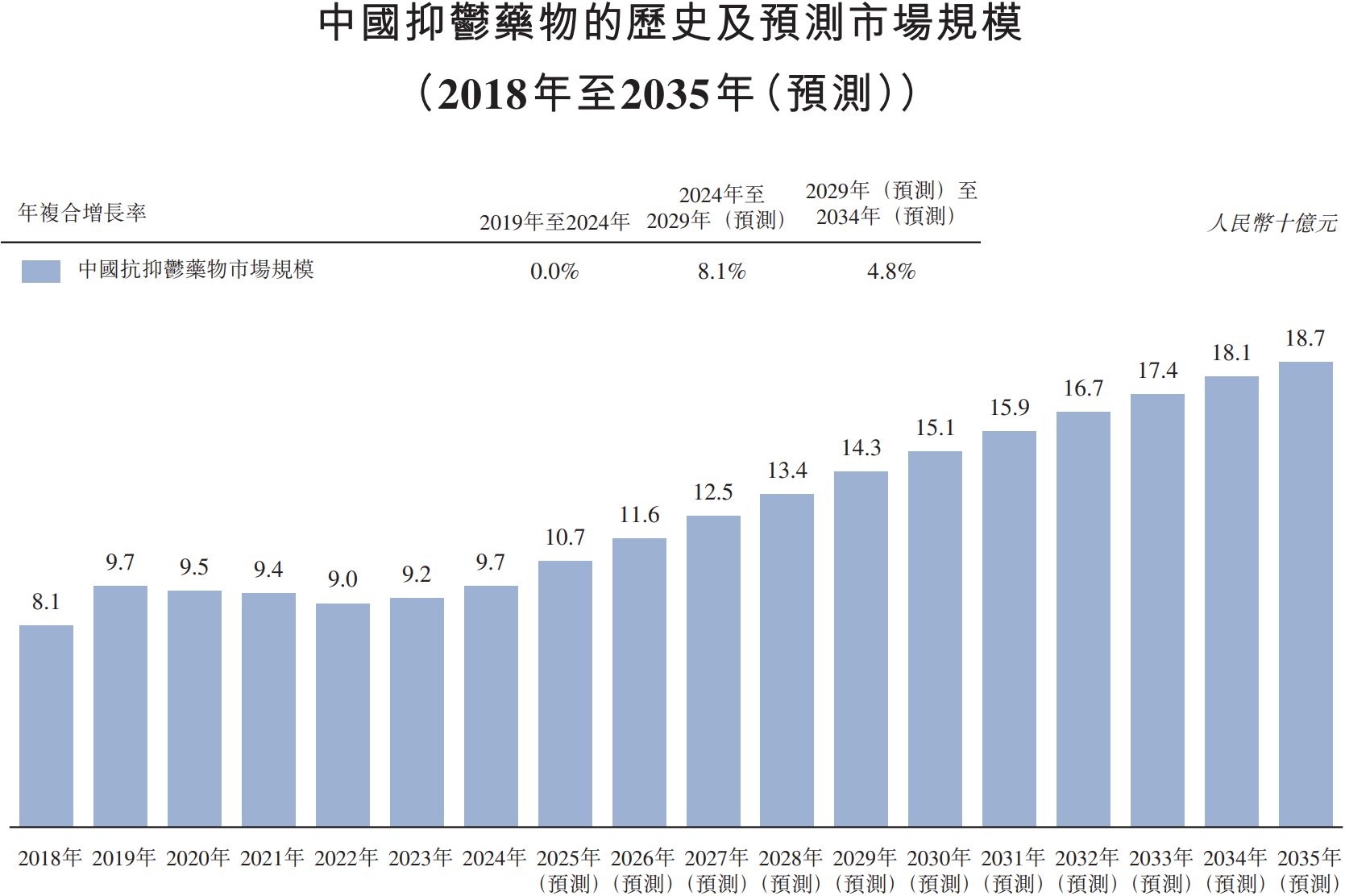

资讯 中药1类创新药剑指抑郁症治疗蓝海,远大医药GPN01360成功达到国内II期临床终点

国产抗抑郁症药物研发取得重大进展。近日,远大医药(0512 HK)的1 1类中药创新药GPN01360国内II期临床研究成功达到临床终点,产品表现出显

2025-12-08 18:27