钱究竟在哪里?

钱的问题,外在表现就是支付的问题。互联网医疗很早就开始讨论支付的问题,并很快聚焦到“医疗 + 保险”上。但一年多以后,支付问题没有得到解决,互联网医疗却遭遇了困境。除了政策壁垒外,投资人的估值、预期双双下调。

我们对互联网医疗仍旧高度乐观,正如埃里克。托普在新作《未来医疗》中的乐观展望一样,未来医疗的外在形式和存在逻辑将完全被改变。那些放言不再投资互联网医疗的人,将注定错失一个伟大的时代。然而关键的问题确实是,路径在哪里。

几天以前,36 氪未来时氪沙龙举办了一期医疗专场。我们邀请了七位业内人士在一起聊了一个下午 “医疗和保险” 这个话题。他们分别来自春雨医生、泰康人寿、海虹控股、数联易康、快马医疗和大特保。本文的内容,正是受到当天下午讨论的启发。

为什么最初我们要确定 “医疗和保险” 这个话题?在之前的文章中,我已经提到当时的考虑,就是在医疗 + 保险势必到来的情况下,究竟会创造一条怎样的生态链。或者更具体一点,我想知道的医疗和保险究竟怎样才能 “+” 到一起。但经过一下午的讨论之后我发现,原来的想法将这个问题简化了,甚至有关互联网医疗 + 保险本身的整个观念也出现了偏差。

实际上,互联网医疗虽然是以传统医疗挑战的姿态出现,但本身并不是独立存在,而是紧紧附着于传统医疗本身。所以,当我们讨论医疗和保险的问题时,传统医疗不能被撇开,同样社保也不能被撇开,况且商业保险不愿意也不能独立成为支付方。他们之间远远不是非此即彼的关系,都存在各自的逻辑,也都存在各自的问题。

之前考虑解决问题,主要是从医疗的角度。包括民营医疗、互联网医疗,提供高标准的硬件、顶尖的专家、个性的医疗。但问题是,优质资源稀缺。这意味着,那些高标准的医疗无法大规模生产、快速复制、降低成本、服务普通人。于是出现了一个恶性循环:不能提供基础医疗,无法进入医保,没有患者,更无法获得商保……

那我们试着从钱的角度考虑,究竟什么样的服务才有可能被购买。

商业保险公司的逻辑是什么?

因为有美国医疗市场这个参照(需要指出的是,美国医疗不是个好榜样),商业保险公司一直在我国的互联网医疗发展中被寄予厚望。HMO、ACO 等 “XXO” 被炒到热得烫 手。在这个过程,保险公司有一些动作,但看上去总是三心二意而让人着急。

关于这个问题,我之前做过一些分析。主要落脚点是,保险公司关心的健康管理能力以及医疗数据,互联网医疗现在还提供不了。这使得保险公司无法干预医疗服务过程、控制医疗质量和费用,所以大多数保险公司宁可自己出巨资建医院。这个逻辑在特定条件下应该是成立,但至少现在,可能忽略了一个非常关键的因素。

商业保险公司最关心的,肯定是哪项业务能够带来最大的收益。虽然商业健康险注定会成为未来的主流,但就目前来讲,保险公司发展商业健康险面临的障碍很大。这个障碍甚至造成我国的商业健康险市场规模,没有达到预期中的数字。

例如,瑞士再保险公司曾经预测,中国商业健康保险市场总需求在 2015 年时会达到 5000 亿元,但截至 2015 年底我国商业健康保险保费收入只有 2411 亿元。相比之下,保险公司在寿险市场驾轻就熟,而且寿险市场的规模要比健康险市场大得多,增长潜力也并不差。

公开统计数据显示,2015年,在经济下行压力下,保险业实现保费收入 2.43 万亿元,增速高达 20.02%。其中,寿险市场全部保费收入高达 1.63 万亿,增速超过 23%。来自麦肯锡的研究显示,虽然过去几年,中国寿险市场的增速仅在个位数,但未来会恢复两位数的高增速。

不只是市场规模的增速,寿险市场的密度和深度也都存在巨大的成长潜力。

国研中心研究的数据显示,2014 年中国寿险密度(人均寿险保费)127 美元,低于世界平均水平的 368 美元;寿险深度(寿险保费收入占 GDP 的比重)仅为 1.7%,低于 3.4%世界平均水平;保险业总资产占金融业总资产的比例仅为 4.65%,而经合组织国家中保险和养老金资产占金融总资产的比例平均达到 20%。据此,该研究认为寿险业在中国明显还处于朝阳。

作为寿险巨头的老板,当主要竞争对手都在拼命扩大万亿规模的寿险市场份额的时候,会真正花多少精力去攻克困难重重又赔钱的健康险市场?你可以高瞻远瞩去搞,但当你吭哧吭哧终于拿到了几百亿的市场收入时,竞争对手早已在寿险市场上拿到了甩你几条街的收入了。

所以,对于保险公司来讲,问题并不在于哪项业务挣钱,而是在于哪项业务能挣更多的钱。于是,新兴互联网医疗保险在这个市场获得了机会。很多积极主动与互联网医疗合作尝试疾病管理、健康管理的,都是互联网保险公司。只不过,双方都是新兴企业,力量邮箱。

社会医疗保险的逻辑是什么?

商业保险的逻辑相对比较简单,就是追求商业价值最大化,但社保的逻辑是什么?

从 2016年 医改重点任务来看,目前在医保领域有几个事儿是重点工作:稳定可持续的筹资和保障水平调整机制、整合城乡居民基本医保、完善大病医保和医疗救助制度,以及改革医保支付方式。总结起来,就是提高保障能力、科学合理支出和提高管理水平。再抽象一点,就是用合理的钱帮助患者买到好的医疗服务。

现在一个比较突出的问题就是,人口老龄化、慢病 “井喷” 等给医保基金造成了巨大的压力。关于这个问题的讨论,一直以来的大部分精力集中在控费上。这当然没有问题。

就在 6月20日,国家卫计委发了个文件《关于尽快确定医疗费用增长幅度的通知》。“尽快” 两个字格外醒目,因为国家的目标是力争到 2017年 底,全国医疗费用增长幅度降到 10%以下。 这意味着现在的费用增长幅度还在 10%以上,而你知道,现在我们国家的 GDP 增速是多么?

从医保的角度,控费的主要措施是推动支付方式的改革,比如总额预付、DRGs 等方式。相比于按项目付费,这些新的支付方式确实有一些控费优势,但集中在大医院应用使得控费效果比较有限。因为大医院无法减少诊疗数量、无法减低药价、无法改变运行机制等条件下,费用增长基本是停不下来的。

从目前的趋势看,医保控费的重点正在由控制费用数量的增长变成优化支出结构。比如从医改层面,政策在鼓励降低医药费用支出,提高医疗服务的支出;或是通过报销比例的调节,将普通病、常见病的患者更多引导流向基层;又或是引入商保经办机制,来提高社保的运行效率等。能够参与社保的经办,也是商业保险机构觊觎已久的市场。

目前,政府主要是允许商业保险公司参与大病保险的经办。从分析数据显示,大病保险每年大概有 150-160 亿的市场规模,而参与经办的保险公司还都会些许的亏损。但从资源积累的角度讲,亏损并没有影响商业保险公司的积极性,因为大病保险背后是更大的社保市场。

在保险业内判断,未来像大病医保这种模式有可能在社保的更大范围内推行。尤其是在国家大力推行简政放权的背景下,这类服务外包甚至被看做是一种趋势。一旦这真的成为趋势,那么谁在前期大病医保的经办中积累了更多经验和资源,显然在未来的招标中会有更大的优势。

在优化支出结构的同时,医保改革也必然离不开精细化管理,这种精细化管理包括费用支出的审核,医保欺诈的监督,医保消费的重点人群、病种等。有这方面需求的不仅是社保管理部门,包括医疗机构,随着医保管理制度的严格,也需要能够精准掌控自身的费用支出。

实际上,解决医保基金压力之所以更多聚焦在控费方面,主要原因是普遍观点认为医保在筹资方面已经接近天花板。但关于这个问题,却一直存在不同声音。

比如根据人社部刚刚公布的统计数据,2015年 末,全国医保基金结余超过 8000 亿。而同时又总是出现医保基金缺口的声音,人社部对此的官方回应是,统筹层次低、人群结构不同、经济状况不同,再加上过度医疗等因素,造成了个别地区收支不平衡的矛盾。

即便如此,从长期的角度看,医保筹资的增速总体在下降,而支出的增速却在上升。合理的医疗费用支出都是必须的。而问题的另一个侧面是,到哪里购买好的医疗服务?

多数的钱会在基层

总结起来,对商业保险公司来说,健康险市场还远没有达到让人心跳加速的程度,而真正垂涎的社保市场却还处在卧薪尝胆的阶段。而从社会医保的角度,控费是否已经真的到了迫在眉睫的程度虽然一直有不同的声音,但医改政策确实在坚持推动医保支出结构的优化,及精细化管理。那么,医疗服务在哪里?

值得注意的是,国家医改政策曾提出的一个目标是 “县域内就诊率提高到 90%左右,基本实现大病不出县”。关于这句话的理解角度一直是分级诊疗,就是把更多患者留在基层看病。而如果再把这个问题向前推进一步就是,这 90%县域内就诊的患者也会带来他们身上的医保基金。换言之,大多数的钱会集中在基层。

但问题就在于,90%的县域内就诊率需要这部分医疗保险资金的支持,而医保资金的支持又需要县域内具备服务 90%就诊率的能力。看似是相辅相成的和睦,又有点蛋鸡问题的尴尬。就在这其中,留存了新医疗势力的机会。

从政府的角度,过去几年一直在为强基层努力。但除了大幅提高了基层的硬件水平外,医疗服务能力和水平上的提升比较有限。在政府力所不及之处,就给互联网医疗、医生集团、社会办医疗机构留下了机会。

过去几年,互联网医疗之所以从迅猛崛起到陷入瓶颈,有一个不能忽略的因素就是过分依赖所谓的优质医疗资源。这导致互联网医疗长期陷入大专家、大医生的争夺当中,以为有了名医不愁患者。但事与愿违,两头不讨好。专家不买互联网的账,患者不相信互联网的故事。与此类似,民营医院也是越建越高大上,但没有口碑、没有服务能力,一切都是白搭。

相比之下,现有的基层医疗机构服务能力弱,医生收入低,而且覆盖范围有限。从新近出台的有关家庭医生制度的文件中也看到,政府也鼓励私人举办的诊所面向基层提供家庭医生服务,并在医保政策上给予同等对待。况且基层医疗未必全是基础医疗,个性化医疗、商业健康险、远程医疗、转诊服务等,都会在此基础上存在生长空间。

总结起来,我们并没有看到一条医疗与保险相结合的快捷通道,或者并没有找到新医疗与保险相结合而独立运转的基础。但可以明确的是,提高基层服务购买的比例将是未来的必然趋势,自然机会在哪里也是不言而喻了。

医谷链

来源:36氪 作者:刘涌

为你推荐

资讯

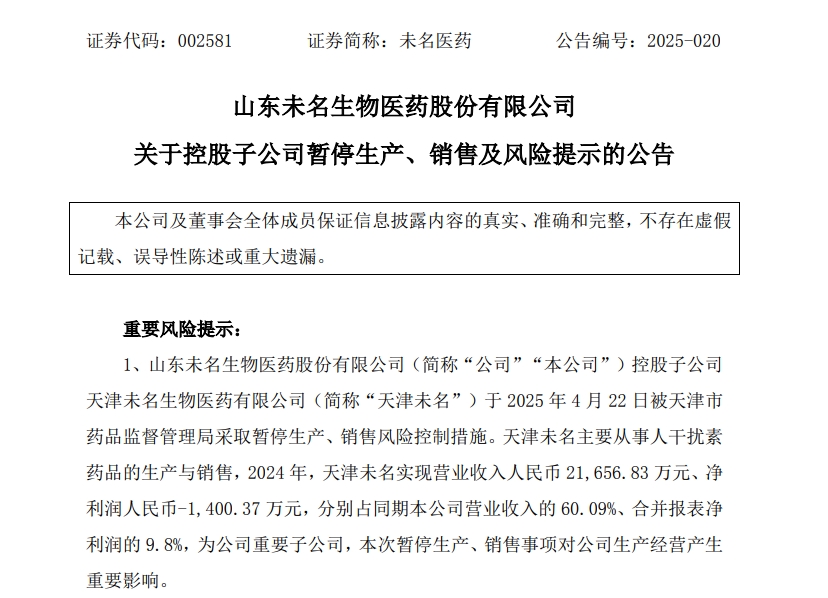

资讯 A股上市公司未名医药的核心子公司,被停产

4月24日晚间,未名医药发布公告称,4月22日,天津市药监局发布公告,对公司控股子公司天津未名生物医药有限公司(以下简称“天津未名”)进行了药品GMP符合性检查。经综合评定、...

2025-04-27 11:34

资讯

资讯 瑞博生物港交所递表,小核酸药物龙头企业有望登陆资本市场

瑞博生物成立于2007年,专注于RNA干扰(RNAi)技术开发及小核酸药物产业化,是全球最早布局该领域的开拓者之一。

2025-04-27 10:36

资讯

资讯 Cytiva与中欧创新医药与健康研究中心签署全面合作协议

双方将携手在细胞治疗药物成果转化领域展开全面合作,推动大湾区生物医药产业的蓬勃发展,打造全球生物医药创新高地。

2025-04-25 19:49

资讯

资讯 精鼎医药任命 Charlotte Moser为公司首席医疗官,负责领导全球医学战略

今日(4月25日),致力于为客户提供I至IV期全方位临床开发服务的跨国合同研究组织(CRO)精鼎医药宣布,公司已任命 Charlotte Moser博士出任首席医疗官。

2025-04-25 15:06

资讯

资讯 强生宣布锐珂(埃万妥单抗注射液)联合化疗方案在华获批,用于EGFR TKI经治后局部晚期或转移性非小细胞肺癌患者治疗

强生公司今日(4月25日)宣布,旗下创新治疗药物锐珂®(埃万妥单抗注射液)正式获得国家药品监督管理局批准,与卡铂和培美曲塞联合给药,适用于治疗携带表皮生长因子受体(EGFR...

2025-04-25 15:00

资讯

资讯 《新英格兰医学杂志》发布: 研究证实速福达可将流感病毒家庭传播概率降低32%

罗氏全球今日(4月25日)宣布,速福达®(玛巴洛沙韦)III期临床试验CENTERSTONE研究详细结果在《新英格兰医学杂志》(NEJM)上发布。结果显示研究达到了主要终点:流感感染者单...

2025-04-25 13:34

资讯

资讯 华东医药2025年一季度业绩出炉,创新产品持续发力

2025年第一季度内公司实现营业收入107 36亿元,同比增长3 12%;实现归属于上市公司股东的净利润9 15亿元,同比增长6 06%;实现扣非归母净利润8 97亿元,达到历史最好水平,同比增长7 04%。

2025-04-24 21:53

资讯

资讯 医药如何数智化?医药工业数智化转型实施方案(2025—2030年)发布

研发推广一批智能制药设备、检测设备,开发一批“小快轻准”医药工业软件或系统。支持创建医药工业数智技术应用验证与中试平台,集成推进共性技术攻关、软硬件适配验证测试、计...

2025-04-24 18:26

资讯

资讯 全球顶尖专家共话尿路上皮癌诊疗领域的新突破——第三届泌尿肿瘤临床研究大会会后会成功举办

2025年4月24日,北京——,“第三届泌尿肿瘤临床研究大会会后会”在北京成功举办。本次会议以“全球专家共话尿路上皮癌”为主题,汇聚了来自中外的顶尖泌尿肿瘤专家,围绕尿路上...

2025-04-24 16:26

资讯

资讯 全国预防接种日:“健康中国家,疫苗护万家”健康社区“免疫行动”促进计划启动

由新华网主办,中国医药卫生文化协会疫苗与健康分会、《中国社区医师》杂志联合支持的“健康中国家,疫苗护万家——健康社区‘免疫行动’促进计划”于4月23日在北京正式启动。

2025-04-24 14:07

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59