1. 公司各业务板的发展情况。

复星医药是国内专注于健康领域全产业布局的领军企业。公司主营业务由医药工业、医疗服务和诊断和器械三大部分组成。医药工业作为公司最为核心的业务,未来公司将做大做强此块业务,维持医药工业占营收50%以上的比例;医疗服务方面,公司作为国内医院投资领域的先行者,除在2009年投资和睦家外,公司目前还拥有肿瘤专科及综合性医院,未来公司将投入比较大的精力去发展医疗服务产业,预计医疗服务将成为复星医药产业几个板块中营收增长最快的部分,营收占比有望达到25%-30%;诊断和器械是公司起家的业务,之后由于主要兼并收购重心放在了医药工业上,使得长期以来诊断和器械占比较小,目前公司加大了这块的投资力度,比如最近收购了西拔牙的Alma 激光美容,预计未来营收占比达到20%-25%。

2. 公司医药商板块的发展情况。

公司医药商业已整合到国药控股,公司是国药控股第二大股东,目前持股比例约为27.8%,公司跟医药商业有关的业务(包括金象、复美等)都已整合到国药控股。未来,公司将不再直接从事医药商业相关业务。

3. 公司医疗设备分销业务板块的发展情况

医疗设备分销业务,即国际品牌器械代理,是公司投资美中互利后接手过来的业务,由于公司之前在该业务上没有太多的资源投入,而现在面临比较好的发展机遇,其中达芬奇手术机器人在国内放开,公司承接了国内包括大中华区的达芬奇手术机器人分销业务,这块业务取得了比较好的业绩。

4. 公司现在美罗华单抗的研发进展以及其他单抗的研发进展。

复星医药一共做了5个单抗产品,一共申报了9个适应症,到现在公司拿到了三个临床批件,分别是去年拿到的CD20、 今年四月份的her-2、还有一个是刚刚六月份拿到的临床批件,后面6个适应症会陆续拿到临床批件。 CD20已经做完了I 期,由于公司选择做生物仿制药,所以跳过了II 期直接进入III 期,预计复星医药的第一个单抗品种有比较大的概率会在2017年拿到生产批件,2017年之后,公司在2008、2009年收购的单抗会步入一个收获期。

5. 公司医疗服务“老院带新院”模式以及玉林等医院的合作进度。

从2013年10月份到现在,复星医药没有做过一个医院方面的并购项目,主要是由于2014年整个市场对医院资源的争抢比较厉害,市场标价过高,如果按照竞争者提出的报价去并购,会成为复星医药长期的业绩包袱。

但复星医药一直在推进县城等医院的并购,同时也积极开展和公立医院的合作,到目前为止,最早是和台州市立医院的合作,项目公司去年成立,人员基本到位,之后就是新医院开工建设;还有温州的项目,和当地医院合作医疗、康健和养老,现在在框架内的具体的合作协议将很快落实;齐齐哈尔第一人民医院是当地最大的医院,公司的合作也是老院带新院的模式。模式上有不同的是,上个月和玉林第一人民医院以及其托管的第三人民医院的合作,公司将持有老院49%股权,同时增资的钱投入新的医疗资源。

经过和多地政府商谈后,公司总结认为各地政府并不会允许民营企业去动存量资源,也不会允许老的公立医院去做增量,地方政府欢迎的PPP 模式是希望民营企业带资本进来和他们一起合作去开发新的医院,公司在这方面投入的资源比较多,也有几个项目正在推进。公司也关注国有厂矿企业,里面服务性的机构很多,包括学校医院等,厂矿企业医院面临改制剥离,但大型国有企业下面的医院,质地上没有地方大型医院好。总之,公立医院改制看起来很好但是做起来比较困难。

6. 公司医疗服务的盈利模式。

除了很早之前投的合肥肿瘤医院外,公司投的所有医院都是盈利性的,公司之后的首选也是盈利性医院。公司更希望公司做成的医院是盈利性医院,公司有一套成熟的利益分配模式,很快就可以推进下去,公司的医生都拿着较高的阳光的工资,这样的机制对好医生有很大的吸引力。

在公立医院合作里面,民营企业很难做到主导地位,相对做非营利性医院来说,要做成盈利性,公司的阻力会比较大。当然非营利性也一样能够实现上市公司的盈利,比如供应链管理方面。

分级诊疗方面,公司上周刚开了复星医药的半年会,分级诊疗是今后公司医疗卫生体系很重要很明确的方向。对复星医药目前来说,最紧迫的事情是通过规模相对比较大、平台相对比较好的医院,去吸引和培养高水平的专科专业医生队伍,之后分级诊疗政策开始实施,很显然一个体系完备的社区医院网络,对布局是有很大意义。公司认为比起做二级以上的医院,去完善社区医院网络是比较简单的事情,这不是公司现在非常紧迫要去做的事情。

7. 公司医疗服务业务和复星集团内部商业保险的有机结合。

第一个成果就是永安保险针对和睦家定制的高端医疗保险。上周永安保险针对和睦家,做了定制商业保险,差不多1万多元的保险,之后12个月的疾病,去和睦家只要付挂号费,其他都可以免费解决。后续还会有产品推出。

复星集团作为母公司,包括金融、地产都有大健康的布局,和复星医药会有很好的互补合作。 公司董事长是复星国际的董事,同时兼任复星国际健康控股总裁,负责协调复星集团旗下跟医药健康相关的工作,包括健康保险、医疗地产、养老,康复,协调上市公司和大股东资源的最高效的结合。 比如公司做禅城医院的VIP,这个在社保之外,需要其他的商业保险或者自付。

8. 复星医药的医院价格体系。

严重的医患扭曲关系的根源是医疗收费体系的扭曲,医生的服务性收费太低了公司复星医药推行自己认为合适的收费体系,大幅度提高医生的服务性收费,这并不意味着复星医药下的医院收费比其他的高,禅城医院(三甲)每一收费病种都遵照卫生部规定。公司尊重医生专业劳动价值观,公司的医生没有必要去收受贿赂。医生打开系统能够看到的药就那么几种。

供应链渠道由公司自己的商业公司管理,药商无法贿赂医生,之前广州有专科医院医生团队跳槽到禅城医院,尽管收入可能没有以前高,但现在拿的都是阳光收入,不用担心。

9. 复星医药内部的考核体系。

复星医药的考核体系包含但不仅仅是单独考核ROE,公司的考核会针对每一个板块都设立有自己的业务考核体系,包括每个产品达到多少的销量、成本控制如何等等。公司自己的投资业务,获得财务回报是目的之一 ,但不是主要目的,公司投的都是医疗健康的技术和商业模式发展最前沿的东西,之前投的以色列的高清胶囊内窥镜等,都是站在技术最前沿看,投挂号网是看看最新的商业模式。

10. 纵观三五年后,公司各业务条线的比例的变化趋势。

工业、医疗服务和诊断和器械维持在50%、25%、25%的营收占比是今后三五年的方向,医药工业是主要的利润来源,医疗服务是作为串联起每一块业务的重要桥梁,诊断和器械短期面临更好的市场环境,目前国内的需求方面产品更新换代等比较强烈。另外通过现在的一些互联网手段,公司希望最终用公司医疗服务的服务性环节把所有的工业的、商业业务串起来 ,实现优势互补。比如:去年禅城医院新开的激光美容业务,用的大型设备都是Alma 的,以前都是美容院级别而不是医院级的,现在有五个设备拿到了FDA的设备可以进入医院,进入禅城医院,给了Alma 最好的展示平台,对禅城医院来说有了一个高技术含量和高回报的科室。

11. 公司互联网医疗的发展情况。

金象网,是B2C,纯网上电商,复美大药房做了导药网,是O2O,公司把导药网剥给了国控。国控的全国布局更加完善,导药网会成为国药零售连锁体系里面 O2O 平台。公司把金象网的B2C 留下,和挂号网合作,公司是挂号网股东,挂号网占有金象网60%股权,三方交叉持股,这有利于公司占有以后医院的入口,病患来源。公司认为处方电子化会是大方向,加强挂号医疗服务的入口,处方电子化之后有望把病号直接转入到金象网手里,完成最终配送。

12. 公司投资AMBRX 项目的情况。

AMBRX 项目是公司和药明康德一起完成的,金额在几千万美元左右。ADC(抗体药物偶联物)是复星非常关注的方向,公司看中的是它后续的产品,药明康德看中的是之后技术服务方面的互动,AMB 本身也是有收入,它之前可能是1-2亿左右的收入,也有部分的利润,公司占40%左右,是第一大股东。

13. 公司胰岛素项目的最新进展。

历次年报上有介绍,因为是09年A股募资的项目,可以从募集资金使用进展方面去跟踪。

公司原本预计14年投产的项目没有投产,可能是医药审批等有关系。明年公司的2代、3代会出来,当然和前两年出来面临的市场环境不一样了,竞争肯定更加激烈了。

来源:申万宏源

为你推荐

资讯

资讯 带状疱疹疫苗“遇冷”,百克生物2024年净利润腰斩

近日,国内疫苗龙头企业百克生物发布2024年年报,数据显示,其报告期内实现营收12 29亿元,同比下降32 64%;归属于上市公司股东的净利润2 32亿元,同比下降53 67%。对于营收...

2025-04-23 12:59

资讯

资讯 重庆常用药联盟接续集采中选结果

近日,重庆常用药联盟接续集采中选情况公布,该联盟由重庆牵头,联合湖北、广西、海南、贵州、云南、青海、宁夏、新疆及新疆生产建设兵团等十省(区、市)开展的药品集中带量采...

2025-04-21 18:48

资讯

资讯 全周期智控慢病,诺和诺德与京东健康开启战略合作

2025年4月21日,全球领先的生物制药公司诺和诺德与京东健康在北京正式签署战略合作协议,标志着双方在糖尿病和体重管理领域的合作进入新阶段。依托诺和诺德百年深耕慢病领域的专...

2025-04-21 15:57

资讯

资讯 康方生物1类新药依若奇单抗上市申请获批,用于中重度斑块状银屑病成人患者

该药是我国第一个且唯一获批上市的IL-12 IL-23“双靶向”单克隆抗体新药,是康方生物自身免疫性疾病领域首个获批上市的一类新药。

2025-04-21 13:39

资讯

资讯 阿斯利康乳腺癌1类创新药卡匹色替片中国获批

该药适用于联合氟维司群用于转移性阶段至少接受过一种内分泌治疗后疾病进展,或在辅助治疗期间或完成辅助治疗后12个月内复发的激素受体(HR)阳性、人表皮生长因子受体2(HER2)...

2025-04-21 11:02

资讯

资讯 辉瑞宣布终止一款口服GLP-1减肥药的临床开发

近日,辉瑞在其官网宣布,决定终止开发口服胰高血糖素样肽-1受体(GLP-1R)激动剂Danuglipron(PF-06882961),原因系在一项有关用药剂量的临床试验中,一名患者出现了可能由该...

2025-04-21 10:29

资讯

资讯 福建省医保局印发单列门诊统筹支付医保药品目录(2024年版)

根据2024年6月发布的《福建省医保药品单列门诊统筹支付管理办法(试行)》,为了让参保患者无需住院、在门诊就医也能用上国家谈判药品、享受医保待遇,将适用于门诊治疗、使用周...

2025-04-20 13:34

资讯

资讯 首批中国消费名品名单,医药健康企业有哪些?

近日,工业和信息化部办公厅发布首批中国消费名品名单,分为中国消费名品名单和中国消费名品成长企业名单。首批中国消费名品名单共包括93个企业品牌和43个区域品牌。中国消费名...

2025-04-20 11:17

资讯

资讯 携手共绘“个性化近视手术”新蓝图:爱尔眼科与爱尔康启动100家医院全光塑技术战略合作

双方将以技术共享为核心,以人才培养为支撑,以科研协作为纽带,全力推进屈光手术标准化诊疗体系建设,加速前沿技术在临床领域的普及应用

文/ 屈慧莹 2025-04-19 23:35

资讯

资讯 CDE:简化港澳已上市传统口服中成药内地上市注册审批申报资料及技术要求

允许香港、澳门特区本地登记的生产企业持有,并经香港、澳门特区药品监督管理部门批准上市且在香港、澳门特区使用15年以上,生产过程符合药品生产质量管理规范(GMP)要求的传统...

2025-04-18 18:54

资讯

资讯 君德医药完成近亿元A轮融资,加速推进创新药械组合平台建设与产品上市

本轮融资主要用于首个减重口服器械的注册及生产销售,以及加速多个核心创新药械组合技术平台的产品管线研发进程。

2025-04-18 14:34

资讯

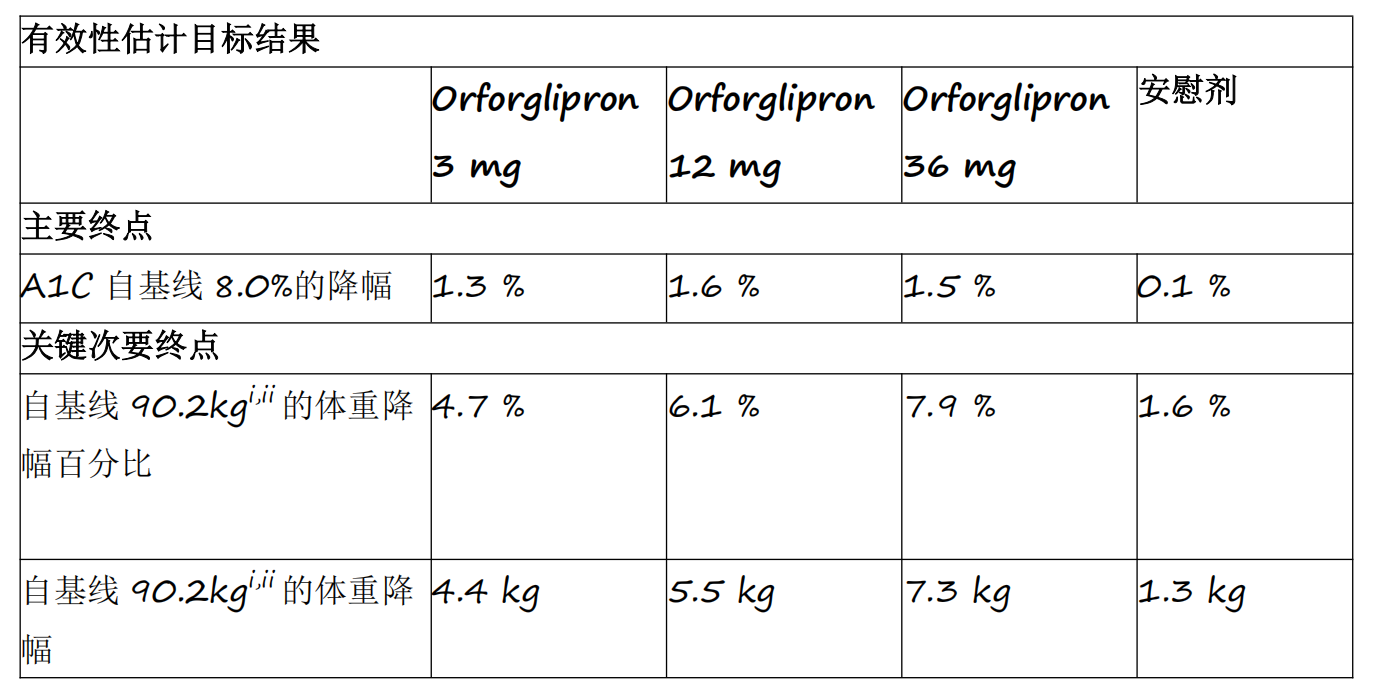

资讯 礼来首个小分子口服GLP-1RA药物orforglipron 3期临床研究成功

Orforglipron是首个成功完成3期临床研究的小分子GLP-1类药物,各剂量组平均A1C降幅为1 3%至1 6%

2025-04-18 14:12