我国职工医保采取“统账结合”模式,即由社会统筹账户和个人账户组成,保费由职工单位和职工个人共同缴纳,大约为职工工资水平的8%。

大部分地区个人账户一般只用于支付起付线以下的门诊费用,以及在药店购药的费用,只有极少部分地区允许将个人账户资金用于支付门诊大病统筹费用,以及住院起付线以下费用。也有极个别城市个人账户面向参保人开放,可以随时支取,比如北京市,但即将进行封闭管理。

从世界范围来看,医疗保险引入个人账户的国家很少,在社会保险领域仅有我国和新加坡。个人账户的设计理念主要强调个人对自身健康的责任以及就医选择权,同时建立个人医疗资金积累机制,目的在于引入市场机制,让参保人自发节约医保金,减少滥用和超支。但在运行中发现,个人账户虽是保险的一部分,但并不具有风险分担机制,只能专款专用,不能共济使用,无法实现风险共济的作用,因此参保人缴费越多,保费资源浪费越严重。人社部公布的数据显示,2013年全国基本医疗保险基金总收入是8248亿元,总支出是6801亿元,总结余是9116亿元,其中相当部分是职工医疗保险个人账户的结余,有3323亿元。

虽然个人账户结余资金很多,但社会统筹账户的情况却非常不乐观,有些地区已经出现当期赤字,即收不抵支,还有不少统筹地区则将历年累计结余全部花完。一边是快穿底的统筹基金,一边是大量“沉睡”的个人账户结余资金,如此极端的现象引起社会关注。

不仅如此,这部分沉淀资金严重缩水,去年召开的全国人大常委会分组审议会议透露,社会保险基金贬值严重,年均收益率仅2.2%,低于银行一年期存款利率。同时因为监管乏力,形成“套现”利益链。不少人用医保卡购物甚至套现,出现了专门从事倒卖药品的“黄牛”,形成了医保卡套现利益链。

正因为个人账户与生俱来的缺陷,以及运行当中出现的种种问题,个人账户迫切需要改革。近年来,各地纷纷探索个人账户管理模式改革,总体来看,主要有四种做法:拓展个人账户使用范围和对象,提高其效率,比如广东、江苏等省的部分地市率先将其家庭化,参保人直系亲属、配偶也可以使用这笔钱去门诊、药店看病购药;用门诊统筹来弥补个人账户共济作用小的缺陷,目前全国大部分地区开展了门诊统筹,主要用于慢性病、特殊病种的补偿;将个人账户资金用于新的用途,比如购买补充商业保险,今年广东、上海明确可用于购买商业健康保险;投入预防环节,如浙江宁波规定可将个人账户资金用于支付家人购买疫苗的费用等。

来源:人民日报

为你推荐

资讯

资讯 第五批国家组织高值医用耗材集采中选结果公布,人工耳蜗类耗材单套价格降至5万元左右

昨日(12月19日),第五批国家组织高值医用耗材集中带量采购(以下简称“集采”)在天津开标产生中选结果,纳入人工耳蜗、外周血管支架两类产品。

2024-12-20 09:44

资讯

资讯 国务院最新修订《病原微生物实验室生物安全管理条例》,新旧对比

近日,国务院对部分行政法规进行了修改,其中包括的《病原微生物实验室生物安全管理条例》,该条例于2004年11月12日中华人民共和国国务院令第424号公布,根据2016年2月6日《国务...

2024-12-19 19:29

资讯

资讯 获1.12亿美元首付款,翰森制药授予默沙东口服GLP-1受体激动剂全球独家许可权

昨日(12月18日),翰森制药与默沙东共同宣布,双方已就一种在研口服小分子GLP-1受体激动剂HS-10535签署了全球独家许可协议。

2024-12-19 16:33

资讯

资讯 用于非小细胞肺癌,贝达ALK抑制剂恩沙替尼获FDA批准上市

今日,美国FDA宣布批准Xcovery Holdings所开发的ALK抑制剂Ensacove(恩沙替尼,ensartinib),用于治疗未接受过ALK抑制剂治疗的ALK阳性局部晚期或转移性非小细胞肺癌(NSCLC)成年患者。

2024-12-19 10:21

资讯

资讯 CDE:替代或者减去巴上市中药处方中濒危药味研究技术指导原则(试行)

一般应当开展与原药品进行药学、非临床有效性和 或者非临床安全性的对比研究, 原则上至少开展Ⅲ期临床试验的比较研究。

2024-12-18 22:15

资讯

资讯 礼来阿尔茨海默病疗法记能达(多奈单抗注射液)在中国获批

今日,中国国家药品监督管理局批准礼来公司(纽约证券交易所代码:LLY)的阿尔茨海默病疗法,记能达®(多奈单抗注射液,每四周一次静脉输注)用于治疗成人因阿尔茨海默病引起的...

2024-12-18 15:58

资讯

资讯 国产二代血糖仪获批

近日,三诺生物发布公告称,公司于近日收到国家药品监督管理局颁发的两项《中华人民共和国医疗器械注册证》,“持续葡萄糖监测系统”新产品(简称三诺生物第二代动态血糖监测仪...

2024-12-18 10:29

资讯

资讯 濒危动物类中药材人工制成品研究技术指导原则(试行)

濒危动物类中药材人工制成品的研发应当按照中药 1 3类研发的一般要求开展临床试验,原则上应当进行Ⅰ期、Ⅱ期、Ⅲ期临床试验,相关研究应当为拟定的性味、归经、 功能主治等...

2024-12-17 18:17

资讯

资讯 沈腾官宣成为健康中国行动偏头痛公益倡导大使,携手中国人口福利基金会提升公众认知

为了提升公众对偏头痛疾病的认知与重视程度,由中国人口福利基金会发起的健康中国行动—2025偏头痛大众疾病认知教育和倡导项目(下称:偏头痛教育项目)在12月17日正式官宣启动...

2024-12-17 15:09

资讯

资讯 两款国产双抗医保价曝光

还有不足半个月,新版国家医保目录将开始正式实施,近日,康方生物的PD-1 CTLA-4双抗卡度尼利和PD-1 VEGF双抗依沃西医保支付价格已被披露。

2024-12-17 09:43

资讯

资讯 全国医疗保障工作会议召开,2025医保重点工作如何规划

2025年医保工作加强医保基金运行管理,坚决守住医保基金安全底线。坚持以收定支、收支平衡、略有结余,严格基金全流程管理,确保基金应收尽收、应付尽付、账实相符,坚决防范医...

2024-12-16 17:38

资讯

资讯 《科学》杂志发布2024年度十大科学突破榜单,长效HIV预防针剂来那帕韦位列榜首

近日, 国际顶级学术期刊《科学》(Science)杂志公布了2024年度十大科学突破,来那帕韦(lenacapavir)位列2024年度科学突破之首 。

2024-12-14 11:07

资讯

资讯 强生“此地无银”公益沙龙在上海举行,持续关注银屑病患者学业职业公平发展

12月13日,由强生公司发起、中国职工发展基金会公益支持的“此地无银”银屑病患者学业职业公平发展支持公益沙龙在上海成功举办。

2024-12-14 11:02

资讯

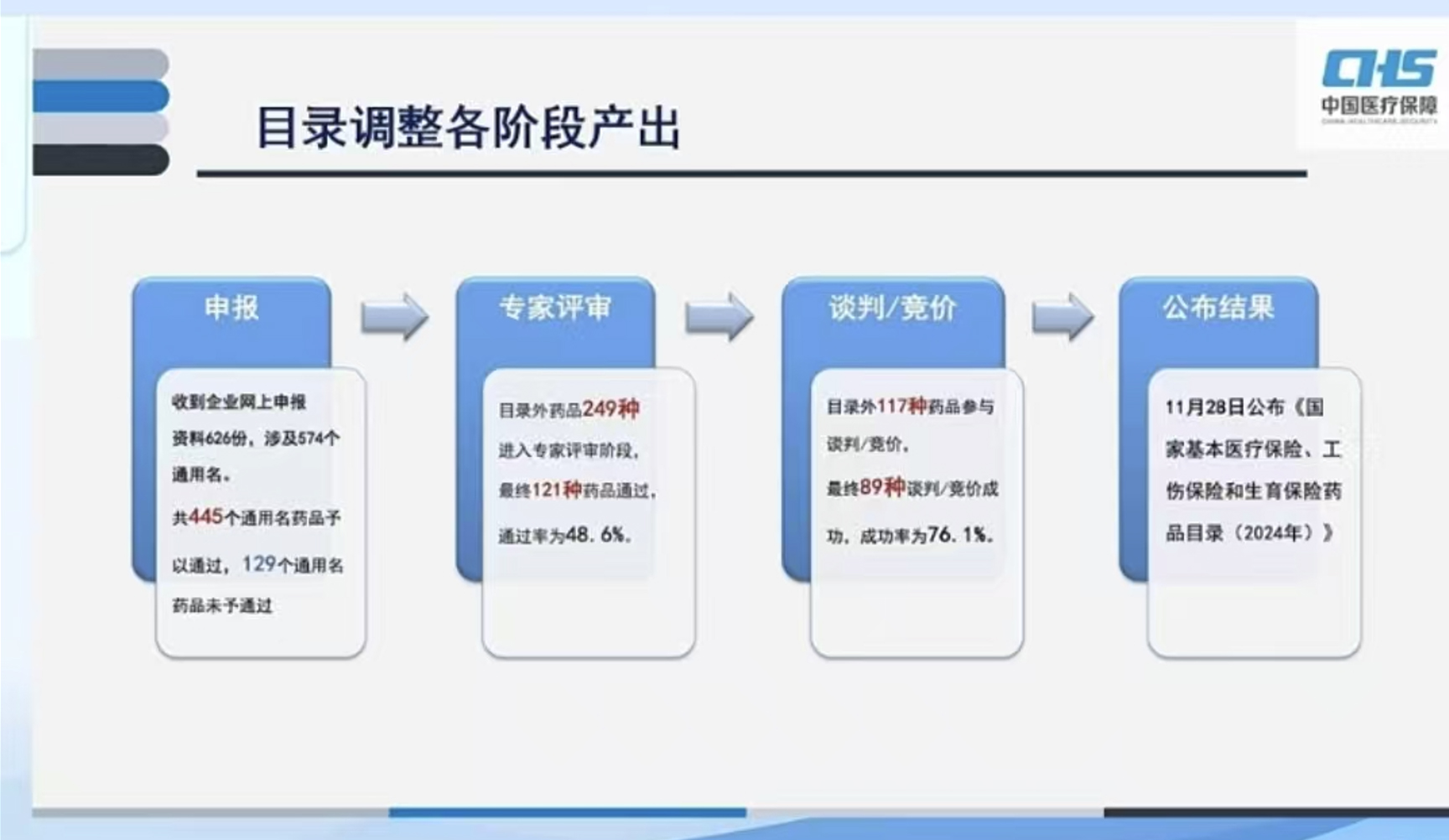

资讯 国家医保局官方说:2024国家医保目录调整为什么通不过审查或谈判不成功

12月9日晚间,国家医保局举办2024年国家医保药品目录解读活动,从中,我们可以更多了解医保目录从谈判到最终公示更多细节,为什么有些药品没有进入后续环节。

2024-12-14 10:40

资讯

资讯 远大医药全球创新脓毒症药物及创新眼药连获研发进展,多元创新管线开花结果增厚发展潜力

继眼科领域斩获两款全球创新产品,以及全球创新高端医疗器械完成国产化转化后,12月13日,港股科技创新型国际化医药企业远大医药(0512 HK)再度传来利好。

2024-12-13 18:45